日本において、PL保険の加入率が高い業種はなんといっても食中毒リスクを懸念する食品関連です。

食品は体内に取り込むものですし、リスクに対して慎重になるのは当然のことですね。

PL保険とは商品、サービスの引き渡し後に第三者の体やモノの危害を加えてしまった時のための保険です。

ところで、食品関連以外の業種の場合、取引先にPL保険の加入を義務付けられているものの、イマイチPL保険の必要性を感じていない方が多くいらっしゃいます。

その多くは「引き渡した後のリスク」が予想できていないからではないでしょうか?

そうなると、加入の必要性は感じられませんよね。

実際のところ、PL事故件数の4割程度をメンテナンス業や修理業者など請負業が占めています。

しかしながら、請負業のPL保険の加入率はおよそ10%程度と言われています。

この加入率の低さは、こうした製造業や食品関連業に比べ、その他の業種の多くがPL保険の必要性を感じていないからと言えるでしょう。

実はいつ何時、あなたがPL法に基づいて訴えられるかもしれないというリスクは付きまとっています。

だからこそ、PL保険はあらゆる業種にとって必要保険なのです。

ここではPL保険の必要性を認識してもらうための記事を書きました。ぜひ、読んでください。

1.PL保険が必要な2つ理由

そもそも、PL(製造物責任)とは・・・

なのです。つまりこれを平たくいうと・・・

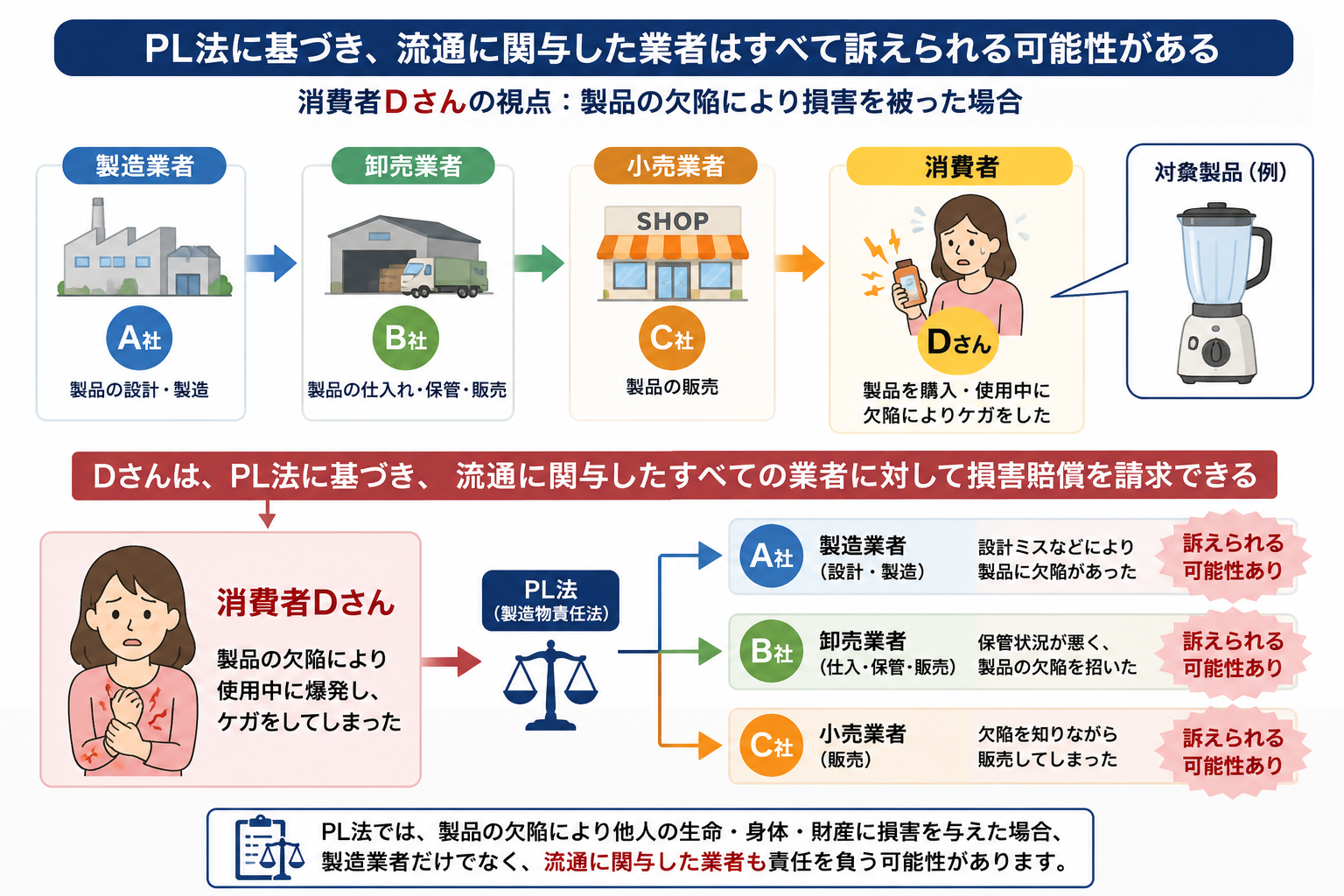

1-1.PL事故は流通に関与した業者はすべて訴えられる可能性がある

ここで一つ例を出してみましょう。

A社が製造した商品を消費者Dさんが購入して、商品の欠陥により使用中に爆発をしてケガをしてしまったとします。

さて、この中でDさんがPL法に基づいて、訴えることができるのはどこの業者でしょうか。

答えを先にも書きましたが、「A、B、Cのすべて」です。

この欠陥が、A社の設計ミスだったかB社の保管状況が悪く欠陥を招いてしまったのか、C社が欠陥を知っていて販売してしまったのか・・・

欠陥の根源 がなんであろうと、被害者Dさんとっては関係ありません。

そこに、『商品の欠陥によって、Dさんがケガをした!』

この事実さえあれば、Dさんはこの商品に携わった業者であればすべて、訴えることができるのです。

こうした時、ルート上の業者は連帯責任、不公平なく責任相応分賠償金が払えるように準備することも他社と取引するために必要なことなのです。

この損害賠償金とは・・・

| 対人事故の場合 (ケガをさせてしまった 等・・・) |

対物事故の場合 (家が燃えてしまった 等・・・) |

|---|---|

| ・ 入院や通院の治療費 ・ 通院の交通費(歩けるのにタクシー利用は認められないケースが多い) ・ 休業補償(仕事ができない場合) ・ 慰謝料(基準有り) ・ 死亡や後遺症の場合は逸失利益など ・ その他保険会社が認めるもの |

・ 修理費用、復旧費用 ・ 休業補償(会社やお店を休業させた場合) ・ その他保険会社が認めるもの(復旧までの間の宿泊費等) |

また、PL保険に加入する意味は万一の際にこれらの損害賠償金の確保はもちろんですが、それだけではないのです。

流通に関与した業者はすべて訴えられる可能性があると先程申し上げましたが、ではあなたの会社が訴えられた時の事を想像したことがありますか?

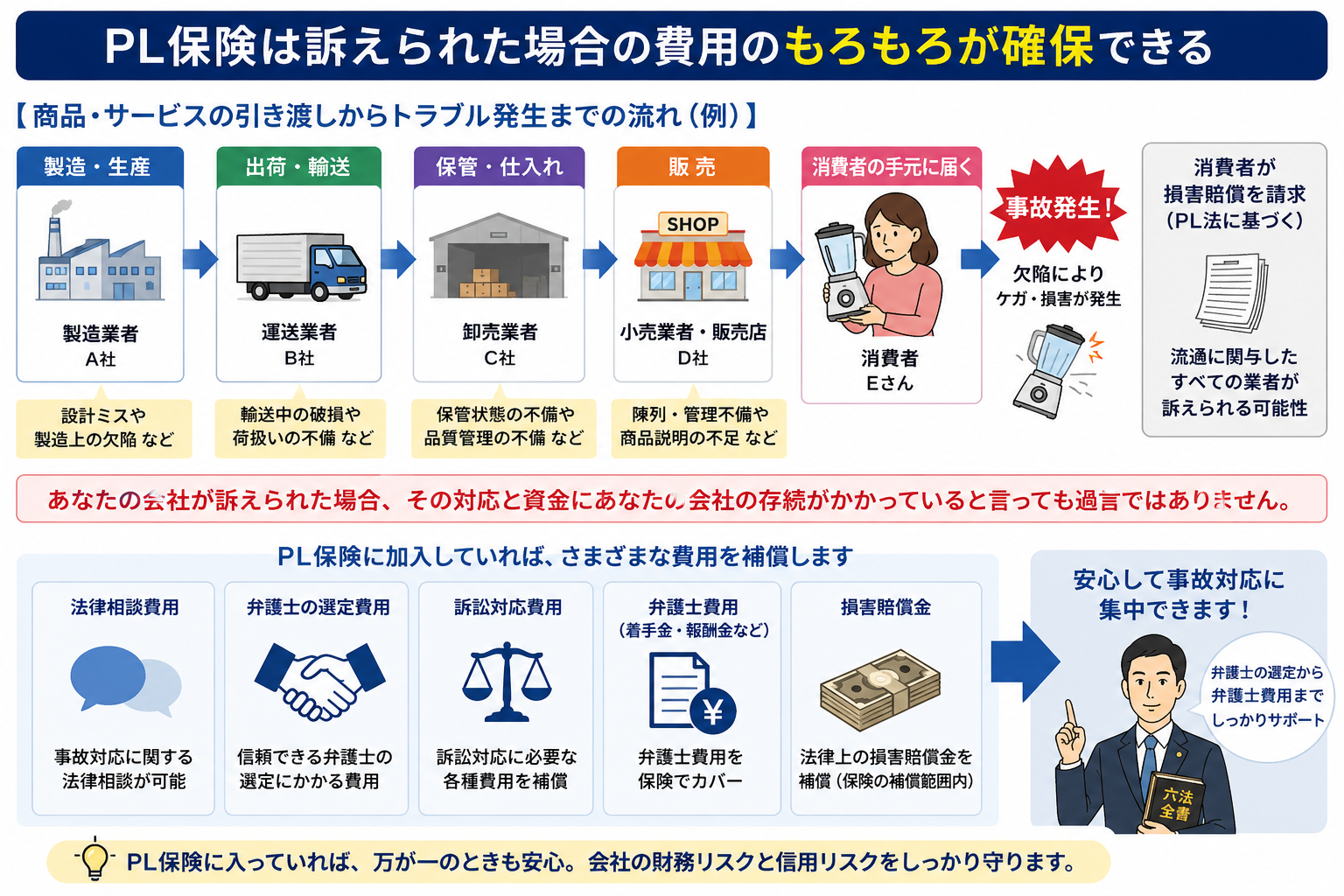

1-2.PL保険は訴えられた場合の費用のもろもろが確保できる

まず、商品・サービスの引き渡しからトラブルが発生した場合の流れを見ていきましょう。

あなたの会社が訴えられた場合、その対応と資金にあなたの会社の存続がかかっていると言っても過言ではありません。

訴えられた場合、まず思いつくのが弁護士ですね。

この弁護士の選定から弁護士費用まで、PL保険に入っていれば安心できます。

そしてまた、

『うちのせいだって訴えられたけど、いやいや原因うちじゃないと思うよ!』という場合も大いにあり得ます。その時に、あなたの会社で原因を追究するために資金を投じることもあるでしょう。

こうした原因調査費用もPL保険に入っていれば、賄うことができます。

この調査の結果、『やっぱりうちのせいじゃなくて、ルート上の別の会社のせいじゃないか!うちには責任ないよ。』となる場合があります。

最終的に、損害賠償金を払う立場にならなくとも、ここまでの弁護士費用や原因調査費用はかかるのです。

では、次に取引先からPL保険の加入をやたらすすめられる理由を次にあげてみましょう。

2.業種別に考えるPLリスク

PL事故のニュースをたびたび見かけますが、その事故の製品やサービスを作った人たちの多くは、最初から事故が起こるだなんて思って作っていません。

「うちは、事故なんか起きないよ!起こるワケがない!」

本当にそうでしょうか?

食品、製品、建物など、目に見えてわかる形のあるもの、エステやシステムといった形のないもの。

この世の中には、本当にたくさんのモノで溢れています。

そしてたくさんのリスクを抱えています。

これらがいつ事故を起こすかなど誰にもわからないことなのです。

絶対、事故がないなどと言い切れないのです。

下の表にて、実際に起きたことから事柄を業津別にまとめてみました。

| 業種 | 内容 | 賠償額 |

|---|---|---|

| 製造業 | 製造したオーブントースターが発火して家屋を全焼させた | 約6,700万円 |

| 工事業 | 防水工事に不備があり、施工後、雨水が建物内にもれて。内装設備などを汚損させた | 約1,900万円 |

| 請負業 | 風呂ボイラのメンテナンスを誤った為、入浴者が一酸化炭素中毒で死亡した | 約4,000万円 |

| 卸売業 | ウニをホテルに納入した所、腸炎ビブリオが発生して、ホテルの宿泊客約40人が食中毒になった | 約300万円 |

| 飲食業 | 提供した食事で約200名がサルモネラ菌が原因の食中毒となった | 約1,400万円 |

| エステ業 | エステ 施術を受けたために重度のアト ピー性皮膚炎に罹患した | 約440万円 |

| ソフトウェア開発業 | 引き渡したコンピュータのプログラムが不適正だっため、納入先の企業の業務に支障を与えた | 不明 |

様々な業種においてPLリスクがあるということがお分かり頂けたと思います。

こうしたことから、PL保険はあらゆる業種で必要な保険だと言えるのです。

もっと事例を知りたい方は国民生活センターの消費生活年報をご覧ください。

まとめ

PL保険になぜ入らなくてはいけないのか?

ルート上の業者は連帯責任だからです。

不公平なく責任相応分賠償金が払えるように準備することは、取引相手に対しても誠実な対応の一つなのです。

事故は起こそうと思って起きてしまうのではありません。

実際、私共は職業上多くの事故を見てきていますが、大半の事故はお客様からのご報告時に

「なんでそんなことが起こるの!?なんでそうなっちゃったの?」

ということばかりです。調査していくうちに、あぁ、なるほどな・・・となっていきます。

PL保険について疑問を持たれている方の参考になれば幸いです。