建設業の皆さんは、工事の保険の種類が多すぎてどの保険に加入すれば良いのか迷ってしまいますよね。

保険会社のホームページやパンフレットを見ても専門用語が多くイマイチ理解しにくいなど、難しく感じてしまうこともあるかと思います。

ですがこの記事では建設業の方々が加入すべき保険の種類と選び方を、専門用語をできるだけ省き、とてもシンプルにまとめました。

ですから皆さんには大変理解しやすく、どの保険に入れば良いかを迷うことなく探すことができるような内容になっています。ぜひとも参考にして戴き、会社のリスク管理にお役立て下さい。

1. 建設業がまず加入すべき工事の保険の種類は2つ

建設業と一言で言っても、内装、塗装、水道、解体やら鉄道関連などなど…実に様々な職種がありますよね。しかも現場の元請けなのか、下請けとして現場に入るのか様々な状況が考えられます。

ですが職種や元請け下請け関係なく、まず工事で加入すべき必須の保険はこの2つです。

- 工事中や工事完了後に他人に損害を与えてしまった場合の保険

→ 賠償責任保険

- 職人や下請けの一人親方などが現場でケガをした場合の保険

→ 労災の上乗せ保険(ケガの保険)

まずはこの2つです。

通行人をケガさせた・他人のモノを壊したなど、工事をしていれば可能性はゼロとは言えないリスクに備えるのが賠償責任保険です。

また、職人や応援で呼んだ下請けの一人親方などが現場でケガをした場合に備えるのが、「労災の上乗せ保険」と呼ばれるケガの保険です。

それでは、この2つの保険について詳しく解説していきます。

2.工事中・工事完了後に他人に損害を与えた場合の賠償責任保険とは

2-1.工事中に 他人をケガさせた・他人のモノに損害を与えた場合の補償

「請負業者賠償責任保険」という名称で損保各社で扱っています。

建設業のあらゆる業種で必ず加入すべき保険です。自動車保険で言うところの「対人・対物」のイメージでしょう。

| 「請負業者賠償責任保険」で対象となる事故 |

|---|

|

| 事故例 |

|

・ ビル改装工事中に高層の作業現場から電気ドリルを誤って落とし、通行人がケガをした。 ※ 皆さんが“使用、所有、管理する施設に関係して起こした事故”のイメージとしては、「資材置場に積んであった木材が崩れ、遊んでいた子供にケガをさせた」など、作業によるものではなく、皆さんの“管理責任が問われるようなケース”のイメージです。 |

2-2.工事完了後 に起こした対人・対物事故の補償も必要

これは文字通り、工事が完了し引渡した後に発生した対人・対物の補償です。

「生産物賠償責任保険」とか「PL保険」などの名称で損保各社が扱っています。この保険も請負賠償責任保険と同様に必ず加入するようにしましょう。

| 事故例 |

|---|

|

・ レストランの電気工事の配線ミス(アンペア違い)で、引渡した後、お店が電気を使用したら製氷機やらすべての電気関係がショートした。 |

3.工事の賠償責任保険の保険料と見積もりの取り方

建設業の工事に関わる賠償責任保険は、

・「工事中の事故」を補償する“請負賠償責任保険”と、

・「引渡し後の事故」を補償する“生産物責任保険”

の2つでした。

最近ではこの2つの保険をセットにして、様々なセット商品が損保各社から発売されています。

また、賠償責任保険だけでなく「*労災の上乗せ保険」や「*建設工事保険」など、工事に関連する保険が全てセットになっている商品などもたくさんあります。

なので、一番気になる保険料に関しては、皆さんの業種や売上高や必要な補償内容によって、本当にマチマチです。

3-1.保険料は業種と売上高で決まる

皆さんの会社の保険料は、大きく言えば、

- 業種(建築、土木、給排水設備、内装、塗装、防水、とび..)

- 売上高

で保険料が決まります。

ですが、一律に保険料を決めるのは大変難しいので、必ず自社の業種や売上高構成を確認した上で保険料の見積もりをとりましょう。

例1)業種が複数またがっている

→内装業がメインだが、ガス関連の工事もやっている etc…

例2)売上高が工事だけでなく、製品販売などもある場合

→浄水器などの製品販売が70%、工事売上は30%程度 etc…

皆さんの会社の売上構成が上の例のような場合、見積もり次第で保険料がまったく変わってきますので、ぜひ保険代理店に詳しく説明し、ムダを省き適正な保険料を出してもらいましょう。また、損保各社には独自の割引制度などもあります。

- ISOを取得している

- 過去3年に保険を使うような事故がない ..

このように、皆さんの会社の状況をきちんと伝えることで、適正な保険料で済むのか、多く保険料を支払うことになるのか大きな違いが発生しますので、ネットでの一括見積もりも良いですが、必ず保険代理店と直接話した上で、保険料の見積もりを取ることをお勧めします。

3-2.工事に関する賠償責任保険のまとめ

建設関連の会社であれば必ず加入しておくべき保険は賠償責任保険です。

必ず“工事中と工事引渡し後”に発生した事故に対応出来る保険に加入しておきましょう。

また、工事の賠償保険は保険が支払われない“免責事項”があり、保険が使えないケースもありますから、工事現場や工事内容など、“現場がわかる”保険代理店からの加入がベストです。

また、保険の見積もりの際には皆さんの会社の売上げ状況や、工事内容などを詳しく保険代理店に伝えることで、余計な補償を省くことができ、適正な保険料で加入ができるようになるでしょう。

4.現場でのケガは労災の上乗せ保険で備えましょう

今までは、第三者への損害賠償の保険の話でしたが、建設業の皆さんに必須となるもう一つの保険が、「労災の上乗せ保険」です。

| 労災の上乗せ保険 |

|---|

|

会社の従業員、アルバイト、複数の下請け、一人親方まで、皆さんの会社の業務や工事に関わる人たちの労災事故(業務中のケガ)に備える保険です |

元請け仕事が多い会社であれば、たくさんの下請け業者が現場に出入りすることになりますよね。

また、ハウスメーカーやゼネコン、デベロッパーなどの下請け仕事が多い場合でも、臨時で職人さんに応援をお願いするようなケースは多いと思います。

「ケガと弁当は手前持ち。。。」

とは、はるか昔に聞いたコトバですが、最近ではそうはいきません。

職人さんが現場でまさかの死亡事故!

なんてことが起これば、それは現場の元請会社だろうが、下請会社だろうが“安全配慮義務違反”を問われる時代になりました。

まさかウチの会社が!?

労災訴訟は会社の規模は関係ありません。判例でもわかる通り、中小零細企業においても訴訟は起こされる時代です。ですから莫大な金額になる労災訴訟に備え、労災の上乗せ保険に加入しておくべきなのです。

4-1.政府の労災保険だけでは足りないから上乗せ保険が必要

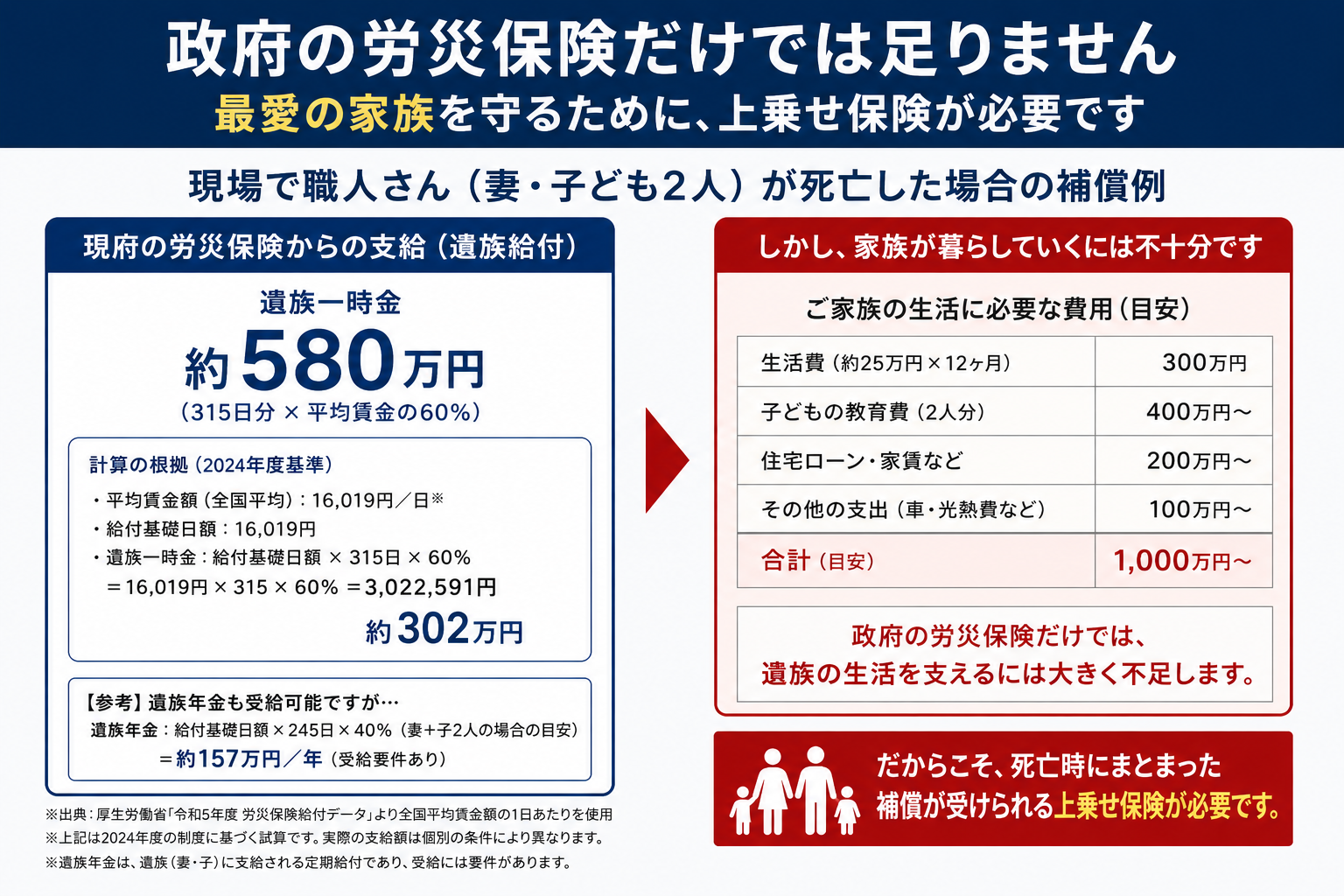

政府の労災保険は建設業では特有で、現場ごとに労災がかかっています。現場で職人さんにまさかの死亡事故が発生した時に、現場の労災保険を使うことになります。では、現場で職人さんが死亡した時に、労災保険から幾ら支払われるのでしょうか?

下記の例でいけば、政府の労災保険からは一時金で約580万円程度 しか払われません。

この金額で、残された妻は2人の子どもを何の不安もなく育てていけるでしょうか?

結論を申しますと、政府の労災は労働者保護の観点で、“最低限度の補償”しかされないと思って下さい。

つまり、「政府労災があるから大丈夫」ではないのです。

では次に、どんな労災の上乗せ保険に加入すれば良いかを解説していきます。

4-2.建設業なら押さえておきたい労災の上乗せ保険の3つのポイント

“労災の上乗せ保険”として、多くの損保会社や共済からたくさんの保険商品が増えてきました。

そこで、建設業の皆さんが加入すべきポイントを3つ解説致します。

- 高額な労災訴訟に備えた「使用者賠償責任保険」が付いているか

→これは今では、残念ながらトレンドであり、建設業として必須と言える補償の一つでしょう。

会社が、莫大な損害賠償請求に耐えるための補償です。

死亡や後遺障害などの重大事故で訴訟となれば1億円を超える判例は多くなりました。

設定として、補償の限度額は1億円以上の設定が良いでしょう。

(うつ病や過労死、心疾患などの業務上の病気が労災認定された場合にも対応するものもあります)

- 不特定多数の下請けや、一人親方までも補償できることが必須

→定期的・不定期問わず、一人でも臨時で下請けの職人さんや、アルバイトなどを使うことがある場合は、必ず不特定多数の人まで補償ができる契約方式(売上高式)にして、“補償のモレ”がないようにしましょう。

「下請けは、下請けで多分何らかの保険に入ってるから大丈夫!」

この考えは大変危険です。

何にも保険に加入してない場合もあります。重大事故が起これば必ず“カネの話”になります。

ぜひともあらゆる人に補償が行き届く保険に加入しましょう。

- 死亡時の保険金額は慰謝料の相場3,000万円は欲しい

→現場で死亡事故が起こってしまった場合に、政府労災からは支払われない“慰謝料”を死亡保険の金額として設定しておきましょう。

さまざまな弁護士のサイトや、日弁連などでも慰謝料の基準が載っていますが、死亡や後遺障害1〜3級などの重大事故の場合、「慰謝料は3,000万円前後」 が現在の相場です。

ですから、会社で準備する死亡保険の金額はやはり3,000万円程度が望ましいところです。

*会社の法定外補償規定での取り決めがある場合、確認が必要です

4-3.労災の上乗せ保険が“経営審査事項”の加点となります

公共工事をやる会社であれば、この労災の上乗せ保険が経営審査事項の加点になることをご存知の方は多いかと思います。

しかも「15ポイント」の加点が可能です。ご存知でない方は是非とも活用して下さい。

| 【15ポイント獲得の3つの条件】 |

|---|

|

“法定外労働災害補償制度への加入”が“有”となるために、

|

4-5.保険会社発行の“加入証明書”を活用し取引先の信用を獲得する

大手ゼネコンやデベロッパーはもちろん、新規取引先などでも活用したいのが、保険会社発行の“加入証明書”です。

労災上乗せ保険の加入証明書の最大の意味は、ズバリ“あなたの会社の信用”といっても過言ではありません。

「労災事故が起こった時にウチの会社としてもキチンと補償がありますよ!」

という意味で、取引先への提出はますます必須となりますし、他の会社とも差をつける意味でも積極的に活用したいですね。

発行の仕方は簡単です。

労災上乗せ保険を加入した保険会社または保険代理店に依頼すればOKです。

皆さんの会社名や補償内容・保険期間など、現在の加入状況の証明書です。

無料で発行してくれますので、ぜひ活用しましょう。

労災の上乗せ保険のまとめ

第三者への賠償保険とならべて建設業では必須の保険です。

労災訴訟に備え、“使用者賠償責任保険”の限度額は1億円以上、死亡保険金は約3000万円程度、不特定多数の下請負人までも必ず補償できる内容にしましょう。また、必ず自分の会社では割引の適用が可能かなども保険代理店に確認しましょう。

そして保険会社に“加入証明書”を発行してもらい、「経審の加点」や「取引先への信用書類」としてぜひ活用しましょう。

まとめ

建設業の皆さんがまず入るべき工事の保険は、第三者への賠償責任保険と労災の上乗せ保険の2つです。

特に賠償責任保険は補償の範囲や、保険が出る場合、出ない場合が細かくありますので、工事現場の状況などに詳しい保険代理店からの加入をお勧めします。また、労災の上乗せ保険は“使用者賠償責任保険”が最近のトレンドの補償の一つです。必ず1億円以上の設定にするなど、現在の補償内容などを再確認しておきましょう。