この記事でわかること

- 興行中止保険で補償される4つの事由(基本補償+オプション3つ)

- 補償される費用・されない費用の具体的な違い

- 補償額の正しい設定方法(収支計画書の使い方)

- 加入できるタイミングの期限と注意点

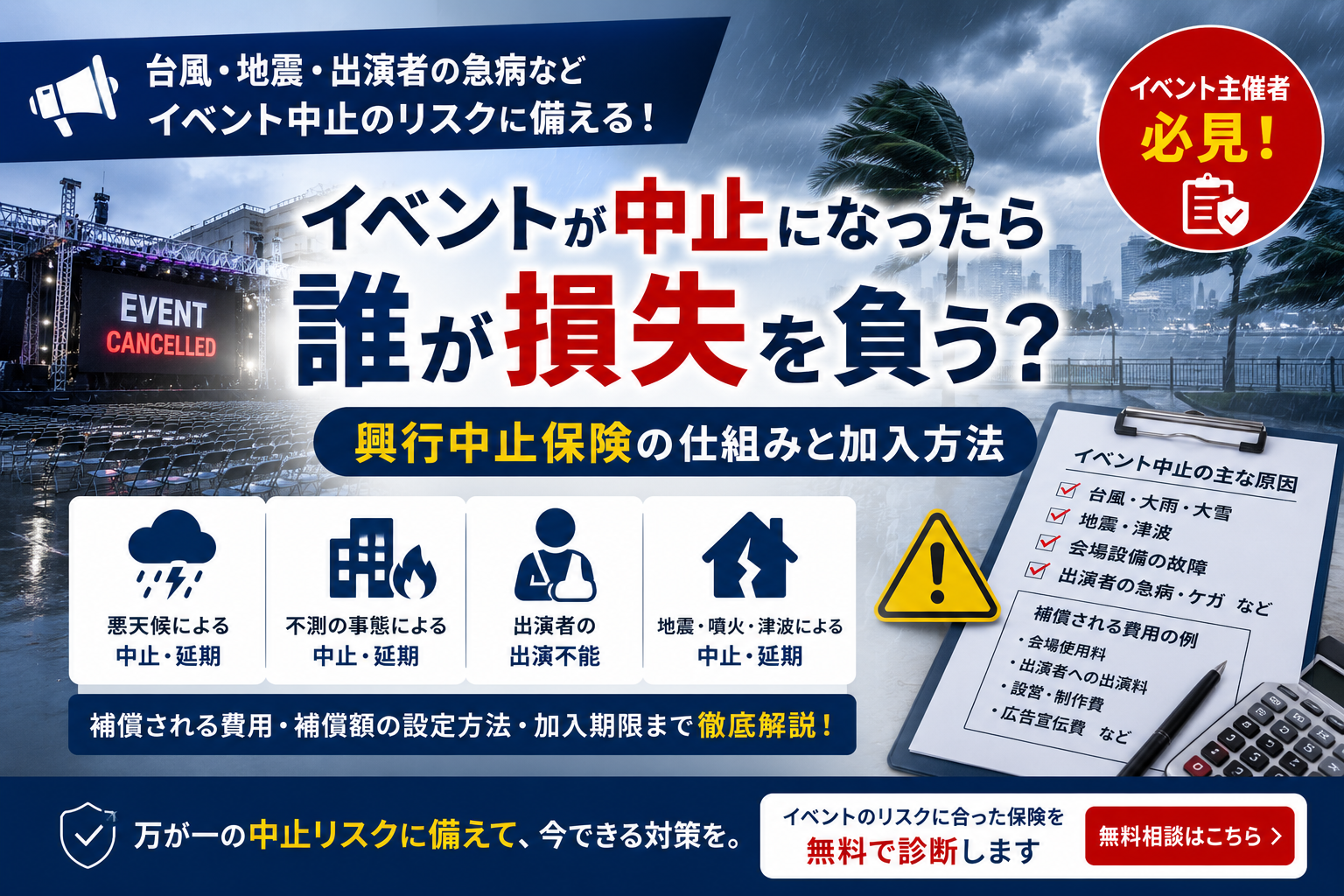

イベント中止の損害は主催者がほぼ全額負担する

手塩にかけて準備したイベントが、当日の台風で中止に——。

会場使用料、アーティストへの出演料、設営費、広告宣伝費。これらはすでに支払い済みであっても、イベントが中止になれば返金されないケースがほとんどです。規模によっては数百万〜数千万円の損失が主催者にそのままのしかかります。

こうしたリスクに備えるのが興行中止保険です。国内では2019年のラグビーワールドカップで台風19号による試合中止の際に補償が適用され、大きく注目されました。音楽フェスや花火大会、展示会、スポーツイベントなど幅広いイベントが対象になります。

1. 興行中止保険の対象となる4つの事由

補償は「基本補償1つ+オプション3つ」の構成です。

基本補償:悪天候による中止・延期

台風・大雨・大雪などの悪天候でイベントが中止または延期になった場合に補償されます。実際に悪天候になった場合だけでなく、大型台風が接近しているなど「悪天候になるおそれ」がある場合も対象です。

2019年10月の台風19号では、ラグビーワールドカップの3試合が中止となり損失額は20億円超と報道されました。大会組織委員会が興行中止保険に加入していたことで損失をカバーできたことが広く知られるようになりました。

オプション①:悪天候以外の不測の事態による中止・延期

会場設備の故障、交通機関の大規模な乱れ、火災など、予期せぬ事故による中止・延期が対象になります。

ただし、以下は対象外です。

- チケット売上不足・観客不足による中止

- テロ行為・デモ行為によるもの

- 主催者側の過失・関係者間の紛争によるもの

オプション②:出演不能による中止・延期

アーティストや出演者がケガ・病気で出演できなくなった場合が対象です。

以下は補償対象外となるため注意が必要です。

- 契約前に発症していた病気やケガ

- 薬物・過度の飲酒によるもの

- 気まぐれによるキャンセル

なお、統計上、海外アーティストの来日キャンセル率は約3.5%と意外に低い水準です。ワンマンライブなど出演者が1名に依存する形式のイベントで特に有効なオプションといえます。

オプション③:地震・噴火・津波による中止・延期

日本国内で発生した地震・噴火・津波による中止・延期が対象となります。2018年の大阪府北部地震では多数のコンサートやイベントが中止・延期となり、このオプションの重要性が改めて認識されました。

このオプションは多くの保険会社で特別な承認が必要であり、開催地によっては引き受けできない場合もあります。検討する際は早めに代理店へ確認してください。

2. 補償される費用・されない費用

興行中止保険で補償される費用は大きく2種類です。

① 中止費用(すでに支出した費用)

| 補償対象 ○ | 補償対象外 ✕ |

|---|---|

| 会場使用料(既払い分) | 中止により不要になった費用 |

| アーティスト出演料 | すでに回収できた費用 |

| 設営・製作費 | チケット売上などの収益部分 |

| 広告宣伝費 | 寄付金・協賛金で賄う部分 |

② 追加費用(中止・延期により新たに発生する費用)

- チケット払戻し手数料

- 延期時の代替会場費

- 払戻し告知のための広告費

- 大規模イベントでの払戻し専用コールセンター設置費用

3. 補償額の正しい設定方法

補償額は収支計画書をもとに設定します。基本的な考え方は「イベントが中止になったときに実際に損失として残る金額」です。

設定の手順

- イベントにかかる全支出費用を洗い出す

- 中止になっても支払い不要になる費用(控除)を差し引く

- 残った金額が必要な補償額の目安

注意点: 警備費や会場費のうち、デポジット・手付金としてすでに支払済みの部分は「控除」にできません。各所との契約内容を確認したうえで設定してください。

追加費用については「中止」と「延期」でかかるコストが異なります。延期の場合は代替会場費が必要になり、中止の場合はチケット払戻し関連費用が中心になります。あらかじめ両パターンを試算しておくことで、適正な保険料での契約が可能になります。

4. 加入できるタイミングと注意点

開催予定日の14日前までに加入が必要

興行中止保険は、イベント開催予定日の14日前までに契約を締結する必要があります。 それ以降は加入できません。

理由は明確で、開催5日前に大型台風の接近や出演者の重病が判明した時点で加入しようとしても、中止・延期がほぼ確実な状況では保険会社が引き受けられないためです。

保険会社によっては、開催予定日の3か月前から補償を開始できる場合もあります。イベントの企画段階から保険の手配を並行して進めることを強くお勧めします。

加入のタイミングまとめ

| 時期 | 対応 |

|---|---|

| 開催3か月前〜 | 保険会社・代理店に相談・見積もり |

| 開催14日前まで | 契約締結の締め切り |

| 開催14日前以降 | 新規加入不可 |

まとめ:イベント企画と保険手配は同時に進める

台風・地震・出演者の急病——イベントの中止リスクは主催者がコントロールできないものばかりです。興行中止保険は、こうした不可抗力による損失から主催者を守るための有効な手段です。

特に以下に当てはまる場合は加入を優先的に検討してください。

屋外イベントを企画している(台風・悪天候リスク)

特定のアーティスト・出演者に依存するイベント

会場費・出演料など前払い費用が大きい

過去にイベントの中止・延期を経験したことがある

保険料や補償額の設定は収支計画書の内容によって変わります。まずは一度、専門家に相談してみることをお勧めします。

イベントのリスクに合った保険を無料で診断します →【無料相談はこちら】

最終更新:2026年6月 4日/ 監修:NOLiNA(サンロ・ジャパン株式会社)