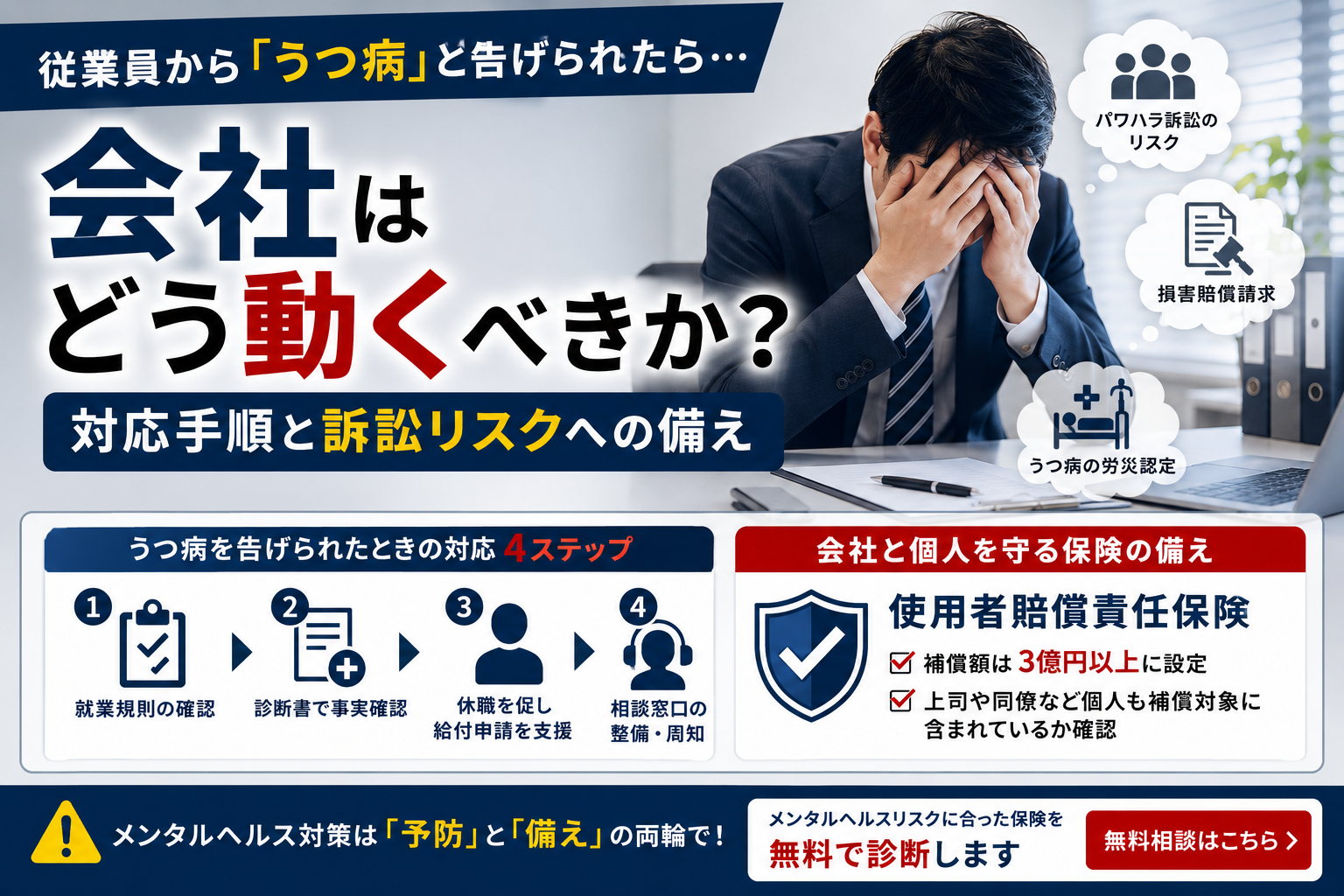

自動車管理賠償責任保険、と聞くとなんとなく自動車保険と同じようなイメージを持ってしまいがちですが、その内容は全く別の保険です。

恐らく車の修理工場や整備工場、駐車場など、他人から車を預かる仕事をしている方は、この保険の存在を耳にしたことがあるかと思います。

例えば、他人から預かった車が壊されたり、盗まれたりしてしまったときに、預かっている業者は責任を問われ、車の持ち主に対して損害賠償をすることになるでしょう。

この保険はそのようなトラブルの際に役に立つ保険なのです。

自動車という決して安くないモノを預かる仕事をする上では、間違いなく必要な保険ですので、少しでも気になっている方は、ぜひこの記事をお読み下さい。

1.自動車管理賠償責任保険とは

1-1. 他人の車を預かる仕事をするうえで必要不可欠な保険

結論から申し上げますと、自動車管理賠償責任保険(以下:自管賠と表現)は、あなたが他人から預かっている自動車に万が一のトラブルがあり、持ち主に対して損害賠償をしなければならないときに役に立つ保険です。

例えば、

- 整備工場で保管中の高級車が窃盗団により、夜間に盗難された。

- 駐車場で保管中の車を移動させるときに、誤って他の自動車にぶつけてしまった。

- 預かっている自動車をだまし取られてしまった。

- 修理が完了した車を納車しに行く際に事故を起こし、自動車を壊してしまった。

お客様へ賠償する費用はもちろんのこと、裁判に発展した際の訴訟費用なども対象にすることができます。

その他、持ち主が自動車を使用できなくなってしまった為に、必要となった代車費用などもカバーできます。

<自動車を預かっていることに対する責任は非常に重い>

前述の例にある、盗難については盗みをはたらいた輩が一番悪いことは確かですが、犯人が見つからない限り、怒りの矛先は間違いなく預かっている側に向けられます。

そして管理している責任を問われ、「おたくの工場のセキュリティはどうなっているんだ!なんとかしろ!」など、トラブルになることは想像しやすいですよね。

さらに預かっている車が高級車だった、保管している車の全てが盗まれてしまった、など被害額が高額になったときに、保険に入っていなかった、なんてことがあると事業の存続にも関わってくるでしょう。

つまり、駐車場や修理工場、整備工場など、決して安くはない、お客様の大切な自動車を預かる事業において、預かる側の責任は非常に重いものになっています。

そのため、この自管賠は必要不可欠だと言えます。

1-2.整備工場で起きた事例

ここで、実際に整備工場で起きた事例をひとつ紹介します。

朝日新聞デジタル 2016年10月27日/日刊ゲンダイデジタル 2016年10月30日より引用

|

このように、自動車を預かっているときの事故は、全く予期をしていなくても起きてしまいます。

また、盗難の手口とその対策は常にいたちごっこですので、すべてを防止することは不可能に近いでしょう。

このことからも、万が一に備え保険でカバーをすることは非常に大切です。

2.加入する前に抑えておくべきポイント

ここからは、加入する前に抑えておくべきポイントをいくつか解説していきます。

保険会社や商品によって内容は様々ですので、実際の補償内容などはここでお伝えするポイントを参考にお付き合いのある代理店などにご相談ください。

2-1.補償の対象になるもの

<補償の対象になる業種・場所>

主に補償の対象になる業種は

- 整備工場/修理工場

- 駐車場(管理人などが常にいて管理の実態があるもの)

です。その他、

- ガソリンスタンド

- 自動車展示イベント

なども対象にすることができますが、保険会社により引き受けの可否が異なりますので、確認・注意が必要です。

<補償の対象になるもの>

- 自動車本体

- カーナビ・ETCなど自動車に固定されているもの

※燃料・ボディーカバー・積荷などは対象外です。

<駐車場は常に監視人がいることが必須>

自管賠では下記のように保管責任が生じないとされる駐車場は、補償の対象にはなりません。

- 団地、市役所、公園などにある、常駐の管理人がいない時間貸しの駐車場

- 月極・年極などの場所貸し、スペース貸し(青空駐車場)

- 海水浴場などの臨時駐車場

<対象にならない類似した業種>

同じように自動車を一時的に預かる業種でも、下記のような業種は対象外です。

- レッカー業

- 運転代行業

- 出張修理専門業

上記のような業種は自管賠の対象にはなりませんが、他の保険でカバーができる可能性はあるので、保険会社や代理店にご相談ください。

<下請業者は対象外なので特約でカバーする>

例えば、修理のために預かっている車の塗装作業を、別の業者(下請)に依頼をしたとき、そこで起きた事故については基本的に補償の対象外になります。

しかしながら、下請を対象にする補償を付け加えることもできるので、特殊な作業などを他業者に依頼することが多い場合は、付帯をしたほうが良いでしょう。

<作業中・引渡し後の事故は別の保険が必要>

預かった車に修理や加工など、手を加えているときに起こしてしまった事故や、引渡しをした後に発生した事故については、自管賠の対象になりません。

また、駐車場での誘導ミスにより、お客様自身が運転している時に車をぶつけてしまった、という事故も補償の対象にはなりません。

このようなときは、生産物賠償責任保険や施設賠償責任保険、企業向けの賠償保険がセットになっている商品などに加入することで補償される可能性があります。必要に応じて自管賠とあわせて加入すると良いでしょう。

2-2.補償額の決め方と保険料イメージ

自管賠の補償額は多くの場合、保管する台数や修理・整備を行う人の数で最低の補償額(補償の目安)が算出され、その金額以上で補償額を設定することができます。

また、自管賠では免責金額(自己負担する金額)を設定しなくてはならないケースが多くあります。

そのため、ある程度は自己負担をせざるを得ない、ということも抑えておくポイントのひとつです。

ここからはイメージがしやすいように、いくつか保険料の例を紹介します。

| 20台まで保管できるホテルの駐車場 |

|---|

|

設定する補償金額:3,000万円(1回の事故につき・また1年間通算の限度) |

| 整備する人が6名の修理工場 |

|

設定する補償金額:1,000万円(1回の事故につき・また1年間通算の限度) |

ここでお伝えしている保険料はあくまでイメージですので、ご参考のうえ、補償金額や細かい補償の内容などは、お付き合いのある保険代理店や、賠償保険を得意としている保険代理店に相談すると良いでしょう。

まとめ

記事のなかで解説をした通り、自動車を預かる仕事では、盗難など預かっている側に落ち度が無くとも、管理している責任を問われることがあります。特に、【高級車専門】や【輸入車が得意】など打ち出している修理業者などは窃盗団の標的になりやすいかと思います。

お客様の大事な自動車を守るため、また自社を守るためにも、自動車管理賠償責任保険へ加入することをおすすめします。