建設業にて工事現場内ではさまざまな事故のリスクがあります。

ほとんどの建設業者は、賠償責任保険と労災上乗せ保険には加入していると思いますが、組立保険は加入されていますか?

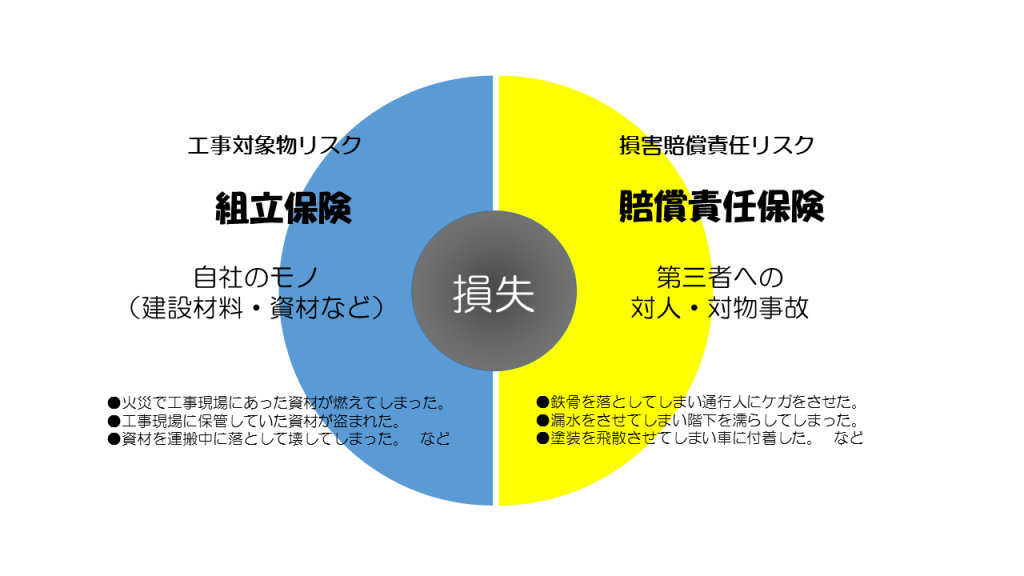

組立保険とは、賠償責任保険でカバーできない自社で持ち込んだ工事の目的物およびその材料を補償する保険です。

賠償責任保険は、対人・対物事故により第三者に法律上の損害賠償を負担する場合の損害を補償し、組立保険は、自社のモノ(建設材料・資材など)を補償する保険になります。

組立保険にも加入することで、建設工事での様々な事故のリスクを保険で軽減することができるのです。

建物外装・内装工事業やビル付帯設備工事業などの建設事業者は加入されることをお勧めします。

今回は、組立保険における特徴や補償内容、契約方法・商品の選び方について記事を書きました。是非、参考にして頂き、検討して下さい。

1.図解!組立保険と賠償責任保険の違いを知る

組立保険と賠償責任保険の補償内容の違いについて表にまとめました。

組立保険は、自社のモノ(建設材料・資材など)、賠償責任保険は、他人や他人のモノを補償する保険です。

2.組立保険とは

組立保険とは、建築物(ビル・家・工場)の外装・内装工事、電気・給排水設備工事などの工事現場における不測かつ突発的な事故によって生じた、自社で持ち込んだモノの損害などを補償します。

また事故発生前の状態に復旧するために必要な修理費用も補償されます。

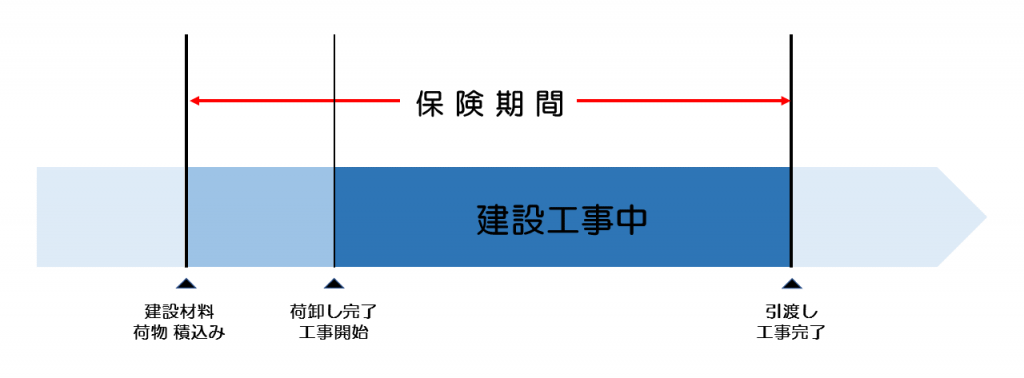

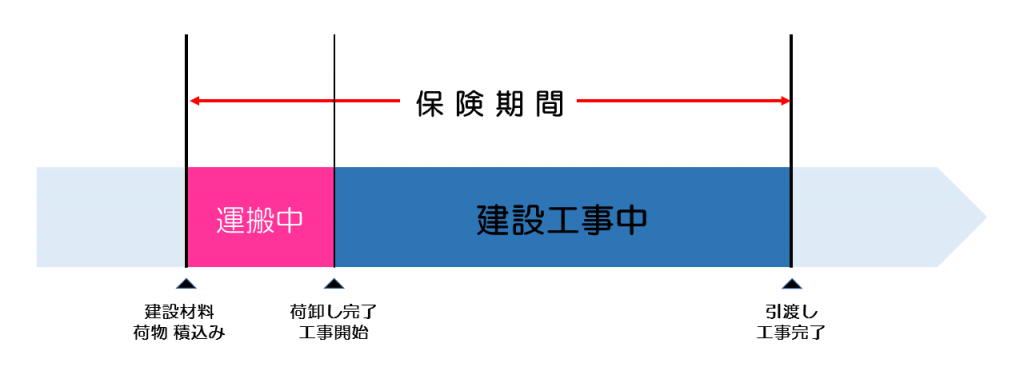

組立保険の補償される期間は、請負った工事における自社のモノ(建設材料・資材など)をトラックなどに積み込みを開始した時点から始まり、工事現場まで搬入するまでの輸送中、またその自社のモノを荷卸しして、工事の開始から工事完了して引き渡すまでの幅広い期間を補償してくれます。

2-1.組立保険で補償される3つの自社のモノ

1 工事の目的物およびその材料

2 足場、電気配線、配管、冷暖房設備、照明設備その他の工事用仮設備

3 現場事務所や倉庫およびそれらに収容している什器・設備

となります。詳しくは以下業種ごとに想定できる持ち込む自社のモノについてご説明しますので、参考にして下さい。

| 建物の外装・内装工事業 | 外部パネル 木材 窓ガラス クロス材 天井パネル フローリング システムキッチン 防水シート 等 |

|---|---|

| ビル付帯設備工事業(電気工事、冷暖房工事、給排水工事、ガス設備工事) | エアコン 照明 給排水衛生設備 空調機器 電気配線 ガス設備 断熱材 など |

| 機械器具設置工事業 | 金属工作機械 食品加工機械 産業用機械 動力機械 など |

| とび工事業 | 足場材 足場として使用する鉄製支持材 など |

| 情報通信機器設置工事業 | コンピュータ(ホスト、サーバー等) 電話機 電源装置 など |

他にも、エレベーター設置工事業、各種製造プラント工事業など様々な建設業者が加入できる保険になります。

また上記以外にも対象となる場合がありますので、保険会社や代理店にお問合せ下さい。

ただし、クレーンなどの工事用機械器具や大工道具などは補償されませんので注意が必要です。

2-2.たとえば、どんな事故の時にお支払いできるのか?

その工事現場において不測かつ突発的な事故が原因で生じた損害とは次の通りです。

事故そのものが偶然に生じたものであることが支払い条件になります。

| 火災、破裂または爆発による事故 |

|---|

| 例)夜間に火災が発生して、工事現場内にあった建設材料・資材が燃えてしまった。 |

| 水災害(暴風雨や洪水など)や落雷などの自然災害による事故 |

| 例)台風による水害で、工事現場内にあった建設材料・資材が使用不能になってしまった。 外装工事中、台風による強風で取り付け中のパネルが飛ばされてしまった。 |

| 盗難 |

| 例)工事現場に保管していた建設材料・資材が夜間に盗まれた |

| 作業員の作業ミスによる事故 |

| 例)台車でガラスを搬入する際に、誤り倒してしまいガラスが割れてしまった。 エアコンを設置する際に、誤って落としてしまい、エアコンが壊れてしまった。 |

このように様々な事故のリスクに対して自社のモノを補償できるのが組立保険になります。

ただし、補償対象外なケースもありますので、続いてお読み下さい。

2-3.お支払いの対象とならない主な損害とは?

・ 故意もしくは重大な過失によって生じた損害

・ 自然の消耗(サビなど)もしくは劣化による損害

・ 地震、津波、噴火による損害

・ 戦争、暴動または騒じょう、労働争議中の暴力行為や破壊行為による損害

・ 核燃料物質、放射線照射・放射能汚染による損害

3.組立保険は総括契約がおすすめ

組立保険のご加入方法は2通りあります。

請負った工事ごとに保険契約する個別契約と、1年間のすべての工事をまとめて保険契約する総括契約があります。総括契約のおすすめの特徴は、まとめて補償しますので保険の手配もれの心配もなく契約は簡単で直近の売上高で年間の保険料を計算しますので、手続きが効率的になります。

また個別契約を何回も契約されているより、総括契約で契約されると保険料が安いメリットもあります。

4.組立保険の選び方!建設材料・資材を輸送中も補償できること

各損害保険会社にて組立保険が商品として販売されていますが、最後に組立保険の選び方をご説明致します。

一般的な組立保険は、工事が始まってから工事完了引渡しまでが補償となっています。

ただし、自社のモノ(その目的物および材料)をトラックなどに積み込み開始した時点から補償できる保険会社の組立保険もあります。交通事故により建設材料・資材が破損することも考えられるので、加入するのであれば、補償範囲がより広い組立保険に加入することをおすすめします。

まとめ

建設業において組立保険が必要なことは、ご理解頂けましたでしょうか?

賠償責任保険ではカバーできない自社のモノ(建設材料・資材など)の損害を補償する保険になります。

従業員が誤って壊してしまったり、盗難されたり、火災等によって自社のモノに損害があった場合に役立てる保険なので、未加入の建設業者の方は、ぜひ加入を検討してみてはいかがでしょうか?

また、総括契約と自社のモノ(建設材料・資材など)を運搬中も補償できる組立保険にご加入することをおすすめします。