あなたは、ビルオーナーに火災保険は必要なのかどうか、お悩みではないでしょうか?

火災保険は使う機会もほとんどなく、『とりあえずかけておけば良いか』や『毎年の保険料がもったいない』など、火災保険についてあまり興味が無かったり、メリットを感じていなかったりするかと思います。

しかしながら、興味が無いからといって、内容を確認しなかったり、保険料を出し渋ったりしていると、とても痛い目にあってしまうことがあります。

ここで、少し想像してみてください。

- 放火により持ちビルが全焼し、建替えが必要になってしまった。

- 大洪水が原因で持ちビルの1F が浸水し、大規模な修繕が必要になり何百万もの費用が掛かった。

この様なときに被害を抑え、安心してビル経営をしていくためには、万が一の事態にしっかりと役立つ火災保険に加入しておくことが求められます。

また、自然災害の発生を人の力でコントロールすることは不可能ですが、保険に加入をしておけば、発生した災害により受けるダメージを抑えることができるのです。

この記事では、火災保険がなぜ必要なのか、どの様な保険が適切なのか、を解説していきます。

『火災保険、見直しが必要だな』『今の保険料が適切なのか確認しよう』とビルオーナーの皆さまが前向きになれる内容ですので、ぜひお読みください。

1.火事だけではない!様々な事故からビルを守るために必要なのが火災保険

火災保険と耳にすると、【火事の時に使う保険】と勘違いをされる方もいらっしゃいますが、実は台風や洪水、強風による被害など、様々な事故をカバーできる保険なのです。

下記の図は、令和元年の台風15号を理由とした火災保険で支払われた保険金をまとめたものです。この図から【火事】ではなく、一番被害が大きかった【強風や水による災害】による保険金の支払いが一番多く、もはや【台風保険】と言ってもいいくらい、保険として役に立っています。

強風で窓が割れてしまった、床上浸水で建物のあらゆるところがびしょ濡れになってしまった、など請求の理由は様々かと思いますが、大きな被害を受けた千葉県では約2,400億円もの保険金が支払われる事態になっています。

【注意!】特に水災は補償が限定的になっている“古いタイプの契約”が多い

火災保険は前述の通り、自然災害のときにも役立つ、と解説をしました。

しかしながら、

- 何となく毎年保険を見直さず更新している、

-

先代オーナーからのビルを引き継いだまま内容を把握していない、

というケースは非常に危険です。

その中でも特に多く見られ、注意が必要なのは床上浸水などの【水災】の補償が限定的になっている場合です。

例えば、

床上浸水の補償はついているが、床上45cmを超える損害でなければ補償されない。

床上浸水の補償はついているが、実際の損害に対して30%までしか補償されない。

などが挙げられます。

そういった事態を避けるためにも、保険を定期的に見直しすることは非常に重要です。

保険料を節約するため、補償を限定的にしている、というケースもありますが、【補償を全く受け取ることが出来ずに自腹で修繕をする費用】と【保険料】を天秤にかけたとすると、【保険料】を必要なコスト、としてお考えいただくほうが良いかと思います。

とはいえ、保険にかかるコストはできるだけ抑えたい、というのがビルオーナーのお悩みでもあるはずです。次のステップでは、保険に掛かるコストの考え方を解説していきます。

1-1.『保険料がもったいない』から『火災保険は必要だ』に変わるポイント

火災や台風など、いつ起こるかわからない災害には保険でしっかりと備えておきたいけど、コストはできるだけ抑えたい、長年保険を続けているけど事故で使ったことが無いから保険料が無駄に思える、という声を耳にすることがあります。

しかしながら、【正しい保険】のポイントを知り、ご納得いただくことで考え方を変えることができるかと思います。

まず、大前提としてビルに火災保険を正しく掛けるときは、“簿価の金額”ではなく、“いま現在、同等のビルを建築するためにいくらかかるか”で保険の金額を設定しないと、大変な目に遭います。

では、なぜ大変なことが起きてしまうのか、ここからは、3つの例を使い解説を続けていきます。

1.保険料は安くなっているがその分補償も減ってしまう例

これはビルに1億円の価値があるのにも関わらず、補償が低くなってしまっている例です。

実態より低い金額で設定しているため、保険料は安価になりますが、万が一の事態があった際に十分な補償を受け取ることができない不完全な保険です。

もし、ビルが全焼してしまい建替えに1億円近く掛かるとしても、保険から補償されるのは6,000万円まで、という考え方になります。

また、古いタイプの火災保険であれば『比例てん補』といって、下記の計算の様に損害の金額に対して、保険を掛けている割合分しか補償されないことになります。

- 再建築に1億円かかるビルに対して6,000万円なので60%の保険を掛けている。

- 全焼した場合:6,000万円×60%=3,600万円の補償しかでない

-

同等のビルを建てるとすると、6,400万円の手出しが必要

いずれの場合も数千万円単位の自腹を切る、というのは現実的ではなく、ビル経営を続けていくことができなくなってしまうといっても過言ではありません。

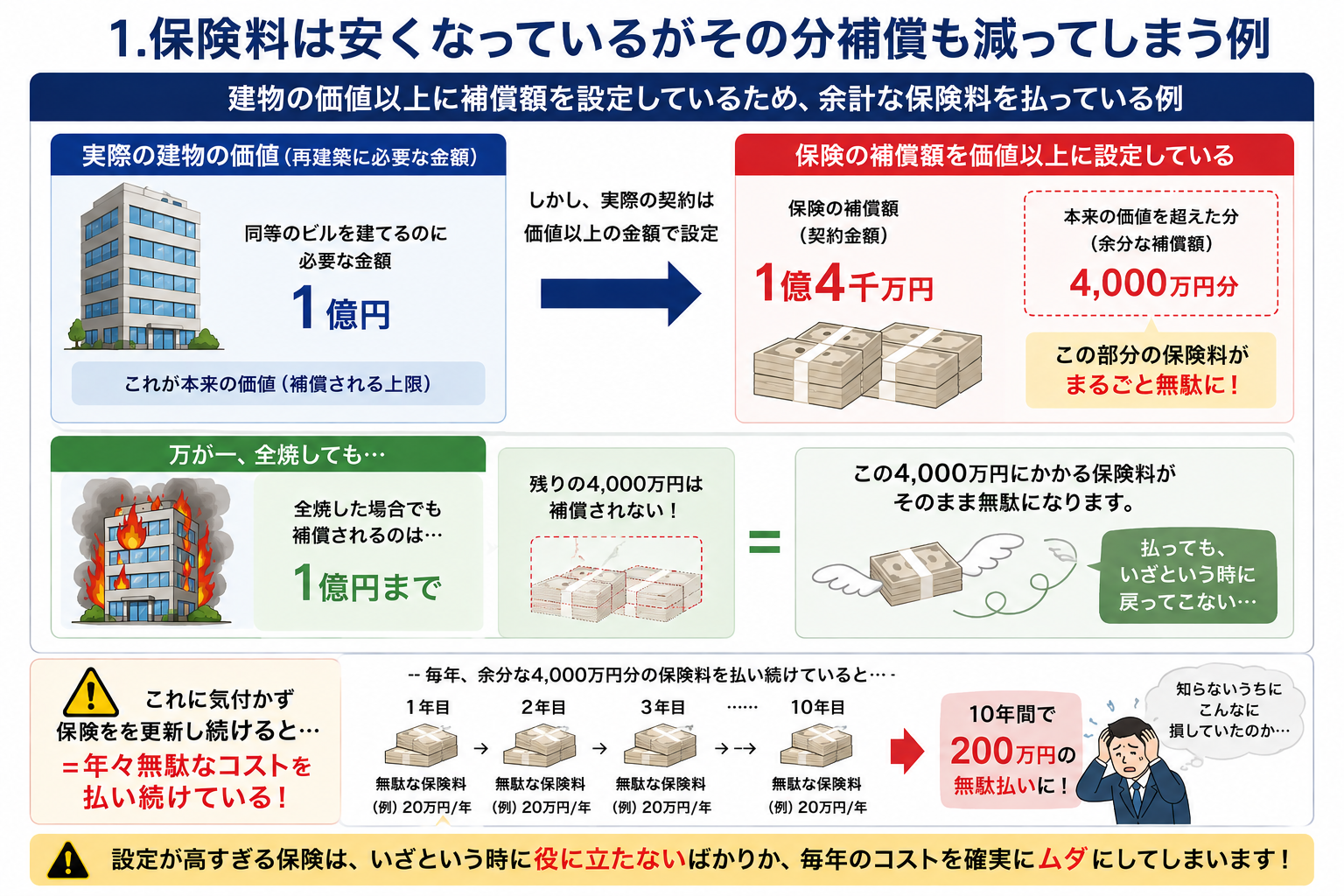

2.過剰な補償を設定しているため、無駄な保険料を払っている例

この例は建物の価値以上に補償額を設定しているために、余計な保険料を払っている例です。

仮に全焼したとしても現在の建築コストである1億円までしか補償されないため、残りの4,000万円に掛かっている保険料がそのまま無駄、ということです。

これに気付かずに保険を更新し続ける = 年々無駄なコストを払い続けている、という構図になりその年数が多いほど大きな損を被ることになります。

3.実態に沿った正しい保険の入り方

最後に、正しい保険の例です。

建物の実態に沿った補償額の設定をしているものであり、この様な契約の方法が正しい保険だと言えます。万が一の際に巨額の自腹を切る必要がなく、余計な保険料を払っていない、ベストな保険です。

『火災保険なんて使うこと無いんだから、どうでも良いよ』『毎年の保険料が無駄だから安ければ良いよ』というお考えをお持ちのビルオーナー様は、ここで解説をした正しい保険、適切な保険料を知ることで、納得感を得られ、大切なビルを守るための必要経費、安心料としてお考えいただけるのではないでしょうか。

1-2.地震による被害が心配な方は地震保険を付ける

『うちのビルは火事や台風があっても問題が無いように建ててあるから大丈夫だよ!』と建築の段階でしっかりと対策を講じているオーナー様であっても“地震による被害”は心配事のひとつではないでしょうか?

一般的に地震保険とは、居住用の物件で契約できる保険であり、政府(国)と損害保険会社の両社が運営し、成り立っています。しかし、ビルなどの事業用の物件では一戸建てやマンションとは違い、一般的な地震保険には加入することができません。

ですから、ビルオーナーが地震への損害に備えるためには、事業用の地震保険を用意する必要があるのです。これは国とは関係なく、損保会社が独自に補償するもので、火災保険のオプションとしてつけることができます。

【引き受けの基準や契約方法、補償の範囲は損害保険各社で異なる】

先程解説をした通り、国とは関係なく損害保険各社が独自で運営しているため、引き受けについては慎重に行っているのが実態です。

ここで、引き受けの判断基準として設けられている確認事項を一部紹介します。

- 建物の構造…木造or鉄骨orコンクリート、木造はリスクが高いと見られ引き受けされにくい

- 建物の建築年…築年数が一定以上経っている場合は引き受けできない等

- 建物の所在地…地震の発生確率、過去の発生などに伴い補償できる限度額等が異なる

あくまで一部であり、保険会社によって細かく内容は変わるため、たとえ一社に断られたとしても諦めずに複数の会社に依頼をしてみましょう。

地震の補償についてはこちらの記事でも解説をしていますので、この記事を読み終えた後に続けてお読みください。

まとめ

ビルオーナーに必要な火災保険を解説してきました。

昨今、大型の台風を始めとした未曾有の災害が日本各地で猛威をふるうことが多くあり、建物が大きな損害を被るリスクが非常に高くなっています。

あなたの大切な財産であるビルを守るために、火災保険は欠かせないものであり、ご自身が納得、そして安心できる補償を用意することが重要だと言えます。

役に立たない保険への加入や、無駄な保険料払うことを避けるためにも、保険証券をお手元に用意し、見直しに向けて進んでいただけると幸いです。