この記事でわかること

- 従業員からうつ病を告げられたときに会社が取るべき4つの対応ステップ

- 傷病手当金と労災保険の違いと、どちらを先に申請すべきか

- 電通事件(約1億6,800万円の和解)をはじめとする訴訟リスクの実態

- 会社と個人(上司・同僚)を守るために加入すべき保険の選び方

職場のメンタルヘルス問題は、今や経営リスクのひとつ

厚生労働省の調査によると、仕事や職業生活に強いストレスを感じている労働者は全体の約8割にのぼります。特に入社後数か月の新入社員は、環境の激変や期待とのギャップからメンタル不調を抱えやすく、早期離職や休職につながるケースが増えています。

2022年4月にはパワハラ防止措置が中小企業にも義務化され、会社がメンタルヘルス対策を怠った場合の法的責任はより重くなっています。

「うつ病になったのは会社のせいだ」として訴訟に発展するケースは珍しくありません。この記事では、うつ病の従業員への正しい対応と、万が一の訴訟に備える保険の選び方を解説します。

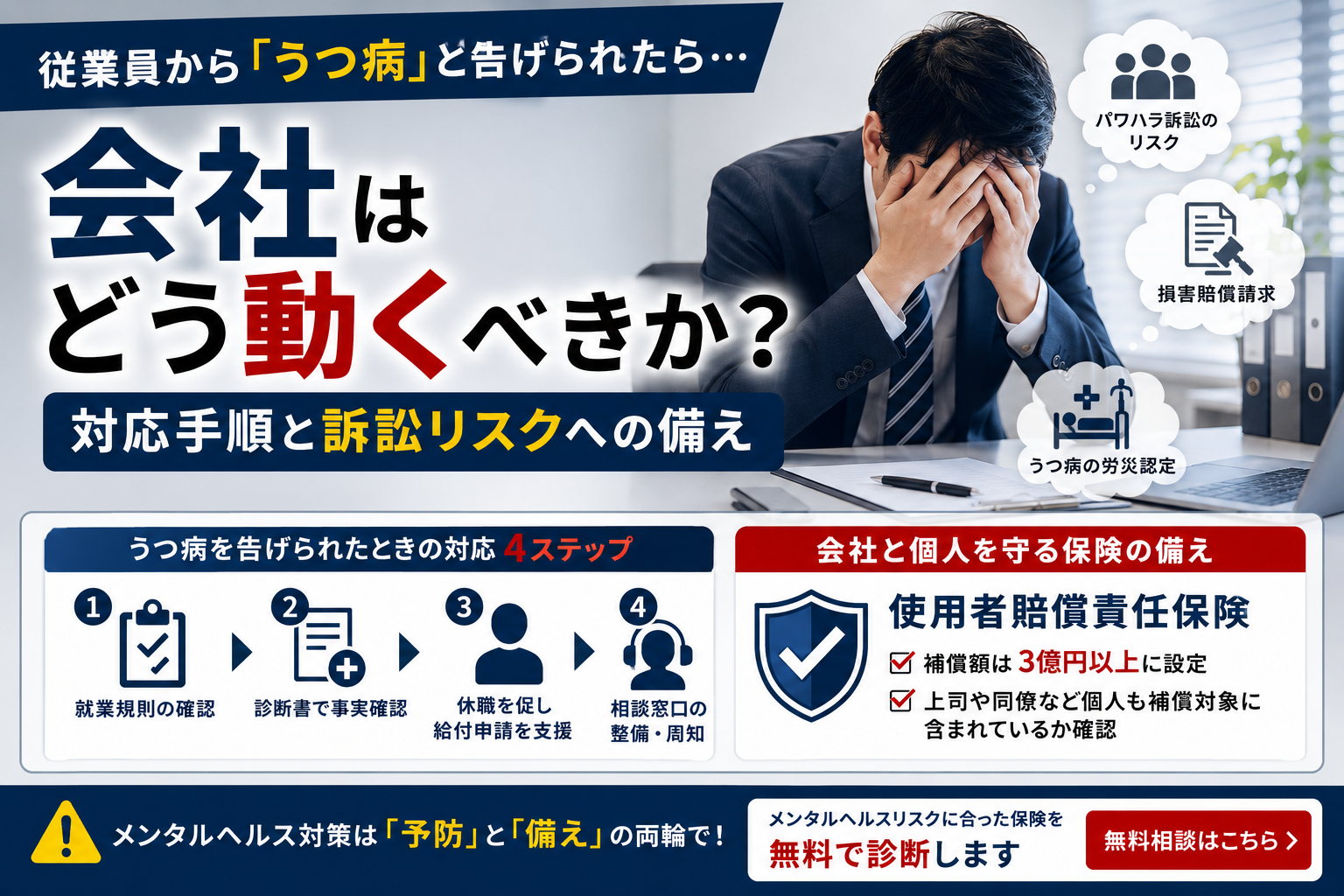

1. うつ病を告げられたときの4ステップ対応

対応を後回しにしたり、見て見ぬふりをすると、後に大きなトラブルに発展する可能性があります。以下の手順で、できる限り迅速に対応してください。

ステップ① 就業規則を確認する

まず社内の就業規則を確認し、休職時の手続き・給与対応・復職条件などを把握します。規則と異なる対応をすると不信感を招き、後のトラブルの火種になります。

休職に関する規定が明確でない場合は、社会保険労務士への相談を早めに検討してください。

ステップ② 診断書で事実を確認する

医師から「うつ病」と診断されているか、診断書で確認します。診断書には治療に必要な期間の目安も記載されているため、就業規則と照らし合わせて会社の対応範囲を明確にしておきます。

ステップ③ 休職を促し、傷病手当金・労災の申請を進める

うつ病の治療には十分な休養が不可欠です。本人に休職を勧め、経済的な不安を和らげるために給付申請を支援することが、会社としての誠意ある姿勢につながります。

傷病手当金と労災保険の主な違いは以下の通りです。

| 項目 | 傷病手当金 | 労災保険 |

|---|---|---|

| 対象 | 業務外の傷病 | 業務上の傷病 |

| 申請先 | 健康保険組合 | 労働基準監督署 |

| 支給開始まで | 約1〜2か月 | 6か月〜1年以上 |

| 給付額 | 標準報酬日額の約2/3 | 給付基礎日額の約8割 |

支給開始までの期間が短い傷病手当金を先に申請し、その後状況に応じて労災保険に切り替えるケースが一般的です。

注意: 労災と認定されると「業務が原因だった」という事実が確定します。その後、会社への損害賠償請求に発展するリスクも高まるため、後述の保険への加入を事前に確認しておくことが重要です。

ステップ④ 社内の相談窓口を整備・周知する

うつ病は周囲にも影響を及ぼすことがあります。対応にあたった上司がメンタル不調になるケースも報告されています。社内・社外の相談窓口を整備し、従業員が気軽に利用できるよう周知することが、新たな発症を防ぐ有効な対策です。

2. 訴訟に発展したときのリスクと保険の備え

誠実に対応しても、訴訟を完全に防ぐことはできません。特に以下のようなケースでは、会社と個人の両方が訴えられることがあります。

- うつ病を苦に自殺した従業員の遺族から、会社と役員・上司が連名で提訴される

- 退職後に「在職中のパワハラがうつ病の原因だ」として損害賠償を請求される

- 日記やLINEのやり取りが証拠となり、特定の上司や同僚が個人名で訴えられる

電通事件:約1億6,800万円の和解

長時間労働によるうつ病が原因で新入社員(男性・24歳)が自殺した事案です。入社わずか1年5か月後のことで、遺族が会社に損害賠償を請求。最終的に会社が約1億6,800万円を支払う内容で和解が成立しました(最高裁判決後の差戻審・東京高裁)。

この事件は職場のメンタルヘルス対策における会社の責任を示す代表的な判例として、現在も多くの労務訴訟で参照されています。

国の労災保険では足りない理由

うつ病が労災認定された場合、治療費・休業補償は労災保険から支給されます。しかし、慰謝料・訴訟費用・弁護士費用は一切補償されません。

労災訴訟の損害賠償額は年々増加傾向にあり、数千万〜億単位の判決・和解も珍しくありません。

3. 会社と個人を守る「使用者賠償責任保険」の選び方

この不足分をカバーするのが使用者賠償責任保険です。選ぶ際の重要ポイントは2つです。

ポイント① 補償額は3億円以上に設定する

電通事件の和解額が約1億6,800万円であったことを踏まえると、1億円程度の補償では不十分です。近年の高額化傾向を考慮し、3億円以上の設定が望ましいです。

ポイント② 個人(上司・同僚)も補償対象に含まれているか確認する

訴訟では会社だけでなく、直属の上司や担当者が個人名で訴えられるケースが増えています。保険会社によって補償対象の範囲が異なるため、役員だけでなく一般社員・管理職も対象に含まれているかを必ず確認してください。

既に加入している場合も、補償額と対象範囲を今一度見直すことをお勧めします。

まとめ:メンタルヘルス対策は「予防」と「備え」の両輪で

うつ病の発症を完全に防ぐことはできませんが、対応の質と保険の備えによって会社が受けるダメージを大きく抑えることができます。

今すぐ確認すべきチェックリスト:

就業規則に休職・復職の手順が明記されている

社内・社外のメンタルヘルス相談窓口が整備されている

パワハラ防止に関する社内規程・研修が実施されている

使用者賠償責任保険(3億円以上・個人も対象)に加入している

既存の保険の補償対象範囲を直近1年以内に確認している

メンタルヘルスリスクに合った保険を無料で診断します →【無料相談はこちら】

最終更新:2025年6月4日 / 監修:NOLiNA(サンロ・ジャパン株式会社)