この記事でわかること

- 業務上疾病(感染症・熱中症・過労病など)が労災認定される3つの基準

- 業種別の労災認定事例(医療・介護・建設・運輸・飲食)

- 国の労災保険だけでは足りない理由と具体的な補償額の差

- 会社を守るために必要な労災上乗せ保険の3つのポイント

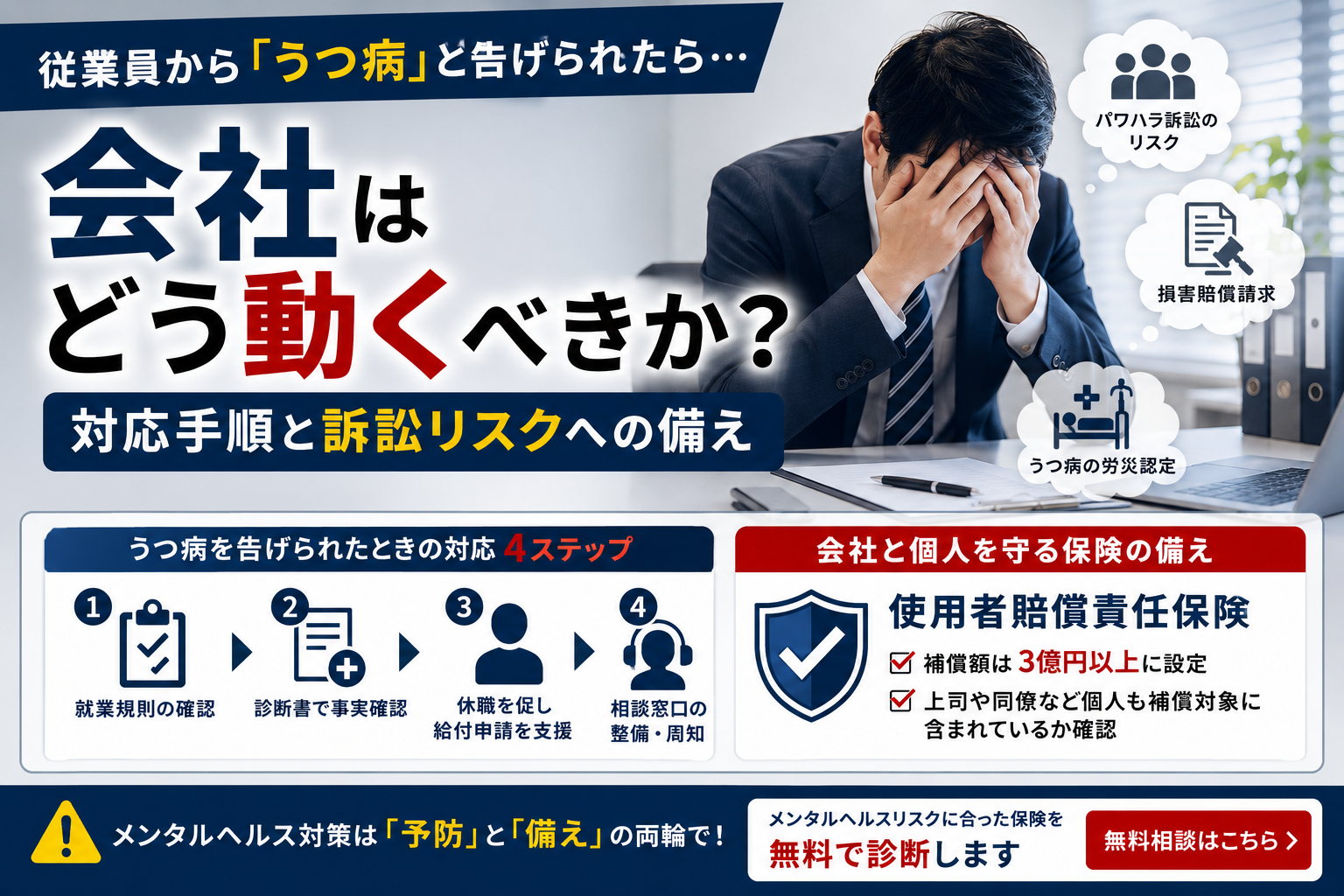

従業員の病気で会社が訴えられるケースが増えている

従業員が仕事中に病気になった、あるいは業務が原因で健康を損なった——そのとき、会社はどこまで責任を問われるのでしょうか。

過労によるうつ病・脳梗塞・心筋梗塞、現場での熱中症、職場での感染症。こうした業務上疾病は、労災認定されるだけでなく、会社への損害賠償請求に発展することが少なくありません。

「国の労災保険に入っているから大丈夫」と思っている経営者ほど、実際にトラブルが起きたときに大きなダメージを受けます。この記事では、業務上疾病の労災認定基準と、会社を守るための保険の選び方を具体的に解説します。

1. 業務上疾病が労災認定される3つの基準

厚生労働省は、業務上疾病の労災認定について以下の3つの基準を定めています。感染症を例に挙げると、特に次のような場合に認定されやすくなっています。

基準① 感染リスクの高い業務に従事している

医師・看護師・介護職員など、感染リスクの高い業務に携わっている場合は、原則として労災給付の対象となります(明らかに業務外で感染した場合を除く)。

基準② 感染経路が職場内と特定された場合

感染源が職場内にあったことが明らかに認められる場合は、業種を問わず労災給付の対象となります。

基準③ 感染経路は不明だが、リスクが高い労働環境だった場合

感染経路が特定できない場合でも、以下のような環境で働いていた場合は個別に判断されます。

- 同じ職場で2名以上の感染・発症者が確認されている

- 顧客や不特定多数との接触が多い業務(小売・運輸・保育など)

熱中症・過労による疾病も同様の考え方が適用されます。 業務との因果関係が認められれば、労災として認定されます。

2. 業種別・労災認定事例

実際にどのような状況で認定されているか、業種別に見ていきます。

医療・介護職の事例

ある医師が診察した患者が後日感染症と判明。その後、当該医師も同じ感染症と診断されました。労働基準監督署の調査で業務外感染が否定できないとされ、労災支給が決定されました。

訪問介護職員のケースでも、利用者宅での介護中に感染が確認された事例で同様に支給決定されています。

飲食・建設業の事例

飲食店では、感染者の来店が確認された後に複数の従業員が感染しクラスターが発生。感染源が業務に内在すると判断され、全員が労災認定されました。

建設現場では、同乗した同僚の感染が後日判明し、その後に発症した作業員について「感染経路が特定された」として支給決定されています。

運輸業・施工管理の事例

タクシー乗務員は、1日数十人の乗客を輸送する密閉空間での業務という点で「感染リスクが高い労働環境」と認定。感染経路が不明でも労災として認められました。

工事現場の施工管理者でも、換気不十分な事務室での打ち合わせが常態化しており、同様の判断がなされています。

3. 国の労災保険では足りない、これだけの理由

労災認定されれば安心——そう思いがちですが、実は国の労災保険は補償が最低限に設計されています。

死亡した場合の補償額の現実

年収500万円・妻1人・子2人(18歳未満)の従業員が業務上疾病で亡くなった場合の補償額は次の通りです。

| 項目 | 国の労災保険 |

|---|---|

| 初年度の受取額 | 約600万円(うち一時金300万円) |

| 翌年以降(年金) | 約300万円/年 |

| 子が18歳を超えると | 年金額が大幅に減少 |

| 慰謝料 | 支給なし |

慰謝料の裁判例上の相場は約2,800万円とされています。国の労災保険はこれをカバーしません。

つまり、遺族が「会社の安全配慮が不十分だった」として訴訟を起こした場合、会社は自腹で慰謝料・弁護士費用・訴訟費用を負担しなければなりません。

実際に、従業員が亡くなったにもかかわらず会社が労災手続きを2ヶ月以上放置したケースでは、遺族から厳しい批判を受け、その後の訴訟につながった事例もあります。

4. 会社を守る労災上乗せ保険の3つのポイント

こうしたリスクに備えるのが**労災上乗せ保険(任意労災保険)**です。選ぶ際には次の3点を必ず確認してください。

ポイント① 業務上疾病が補償対象に含まれているか

過労による脳梗塞・うつ病・熱中症・感染症など、ケガだけでなく病気も補償対象になっているかを確認します。

多くの傷害保険は「ケガのみ」が補償対象で、病気は対象外です。生命保険も補償対象者が限られ、パート・アルバイトが漏れているケースが多いため、現在の契約内容を必ず見直しましょう。

ポイント② 死亡保険金を慰謝料の相場に合わせて設定する

慰謝料相場(約2,800万円)を目安に、死亡保険金は2,000〜3,000万円で設定するのが適切です。

現在の契約が500万円・1,000万円に設定されている場合は、早急に見直しが必要です。

ポイント③ 使用者賠償責任が付いているか・金額は十分か

労災訴訟で会社が負う賠償額は、死亡事故では億単位になることがあります。使用者賠償責任は3億円以上を目安に設定することをお勧めします。

まとめ:労災は「申請すること」と「備えること」の両輪で対応する

業務上疾病は、会社がどれだけ注意していても完全にゼロにはできません。大切なのは次の2点です。

① 従業員に症状が出たら、迷わず労災申請を進める 会社都合で申請を遅らせることは、従業員・遺族との信頼関係を大きく損ないます。

② 国の労災保険では足りない部分を上乗せ保険でカバーする 特に「業務上疾病の補償」「慰謝料相当の死亡保険金」「使用者賠償責任3億円以上」の3点を満たす保険に加入することが、会社を守る最低限の備えです。

今の保険で十分かどうか、無料で診断します →【無料相談はこちら】

最終更新:2026年6月4日 / 監修:NOLiNA(サンロ・ジャパン株式会社)