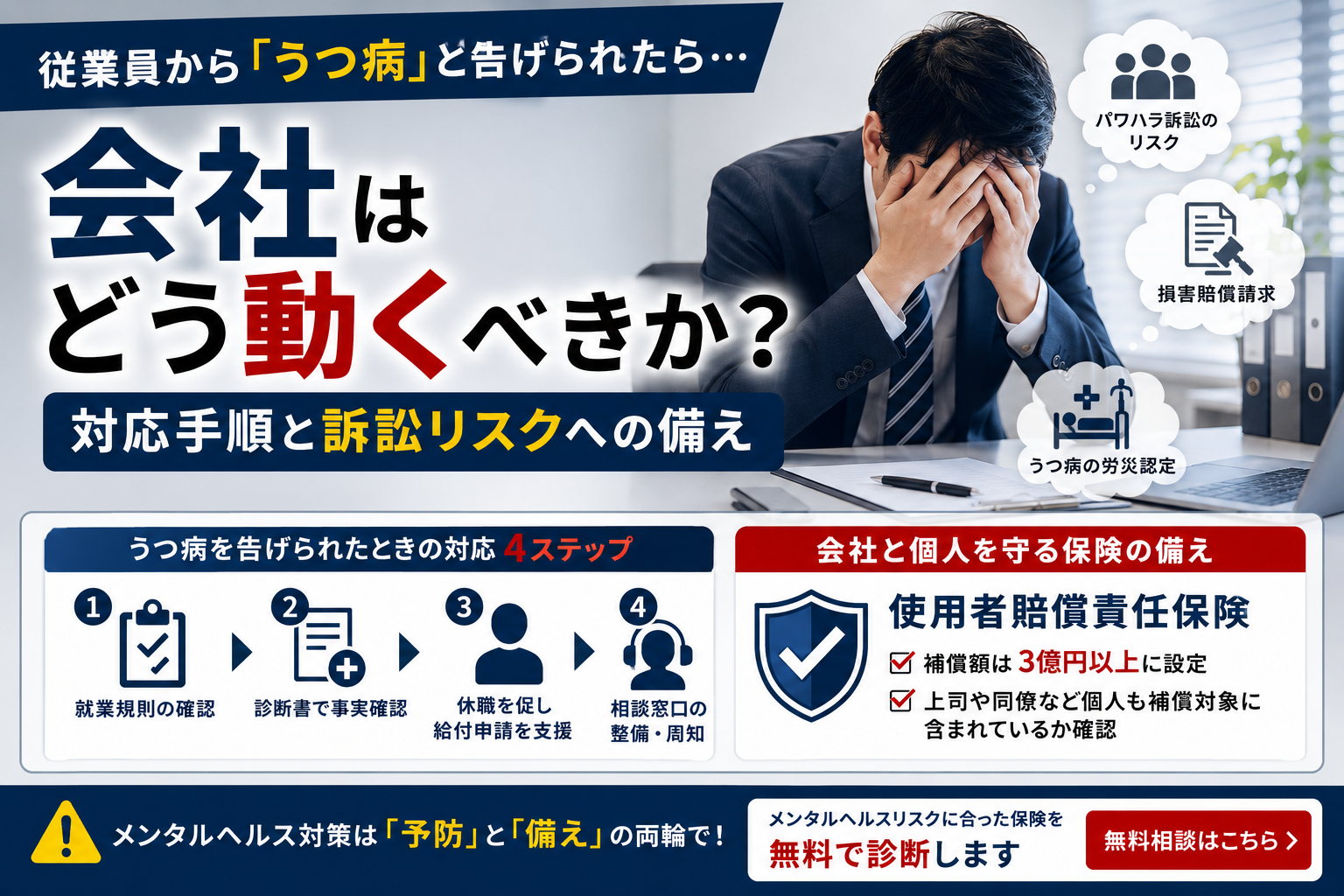

介護事業を営む方の頭を悩ます事がらの1つとして【万が一の介護事故】が挙げられます。

高齢者の方はちょっとしたケガでも大事に繋がりかねないため、事故に対して神経質になるのは当然のことかと思います。

その様な介護事故が原因で、利用者やその家族から損害賠償請求をされたとき、あなたの会社はしっかりと保険で対応できる準備が整っているでしょうか?

恐らく事業を始める際に、役所から加入を勧められたり、組合を通じて保険に加入をしていたり、何かしらの保険には入っていることでしょう。

しかしながら、いざ保険を使うときになり、実は補償内容が的外れで使い物にならなかった、最小限の補償しか付いておらず、結局手出しが大きくなってしまった、というケースが稀に見受けられます。

この記事では、介護事業が加入するべき保険とポイントを解説していきます。

介護事業を営む方、これから事業を始める方が安心でき、役に立つ内容ですのでぜひお読み下さい。

1.介護事業に対応できる賠償責任保険に加入する

あなたは介護事業を始めるにときに、役所から保険の加入を勧められて急いで保険に入り、『賠償責任保険にはもう入っているから大丈夫だよ!』と思ってはいませんか?

また、厚生労働省や様々な自治体に問い合わせをしたところ、『自治体の指定事業として認可をするために保険の加入は必須ではない』という意外とも言える回答がありました。そのため、もしかすると保険自体に加入をしていない、という方もいるかもしれません。理由をつきつめると、認可を受けるために【賠償能力の確保】は義務付けられているが、必ず保険で補うという縛りがないから、ということでした。

しかしながら、『もう入っているから大丈夫!』『加入が義務じゃないからいいよ』という考えは非常に危険です。的外れな保険に入っていれば当然補償はされませんし、万が一大きな事故が起きた時に保険に入っていないと、多額の損害をそのまま被ることになります。

そしてその損害が直接事業の存続に関わってしまったら…考えるだけで頭が痛い話ですよね。

実は賠償責任保険の中でも特に介護事業に特化した保険があります。

ここからは、どのような保険が有効なのかを解説していきます。

1-1.見舞金が補償される保険に入る

【特に施設や介護スタッフの過失が見当たらないときの事故】については、見舞金の補償がついている介護事業向けの保険をオススメします。

例えば、利用者それぞれに居室が割り当てられているような大きな施設では、職員の目が届かない場所で事故が起きて起きてしまうことも予想されます。そのようなケースですと責任の所在がどこにあるのか?ということが揉め事の原因になってしまうかもしれません。

そんな時に役立つのが【見舞金の補償】です。

万が一大事には至らずとも、治療に時間の掛かるような事故が施設内で起きてしまった、など、事故が起きたという事実はあるため、利用者やその家族からすると『何か補償があってもいいんじゃないの?』という感情が出てくるのは予想しやすいことです。

そういった感情を少しでも抑制し、大きなトラブルに発展する前に事態を解決するためにも、見舞金の補償を付けることは有効だと考えられます。

1-3.横だしサービス中の事故に対応できる補償をつける

横だしサービスとは、介護保険の対象外で行われるサービスのことで主に訪問介護の現場で多く見られるものです。

例えば…

○通院の送迎 ○出張理容 ○庭の手入れ ○旅行への同行 ○同居している人の部屋の掃除

などが挙げられます。

このような【介護の仕事中】とは多少異なる業務中での事故は【横だしサービス中の事故】が補償される契約でないと補償を受けられないことがあります。そのため、介護保険の適用外サービスを行う可能性がある事業者の方は、必ず横だしサービス中の事故が補償される保険に入りましょう。また、既に保険に加入している方は横だしサービス中の事故が補償対象になるかどうか、代理店や保険会社に問い合わせをしてみましょう。

2.保険料の目安

実際に保険に加入するときにどれぐらいのコストが掛かるのか、業態ごとにざっくりと解説をしていきます。

保険会社によって様々ですが、業態ごとに保険料の計算基準になる項目は異なります。

※例えば、デイサービスや施設は定員数、訪問介護は売上高、など

また、複数の業態がある場合でもひとつの契約で補償することができます。

細かい特約などを追加した場合、保険料は異なりますのであくまで目安としてお考えください。

また長年事故が無い、リスクに対し対策を講じているなど、保険会社が優良だと判断した場合は割引が適用される可能性もあります。

まとめ

介護事業者が入るべき保険につき、解説をしてきました。

高齢化が進む社会で介護ビジネスは成長する一方、慢性的な人手不足が問題になっています。

その様な状況下では介護の現場も手一杯で、残念ながら事故が起きる可能性も高くなってしまうと考えられます。

万が一の事態にそなえ、今の保険は適正なのか?どのような保険がベストなのか?

ぜひ一度見直しをされてみてはいかがでしょうか。