会社役員賠償責任保険(D&O保険)という言葉を聞いたことがありませんか?

今現在、保険屋さんに勧められたりしている人も多いのではないでしょうか?

しかしながら、「自分には必要ではない。」と思っている方も多いでしょう。

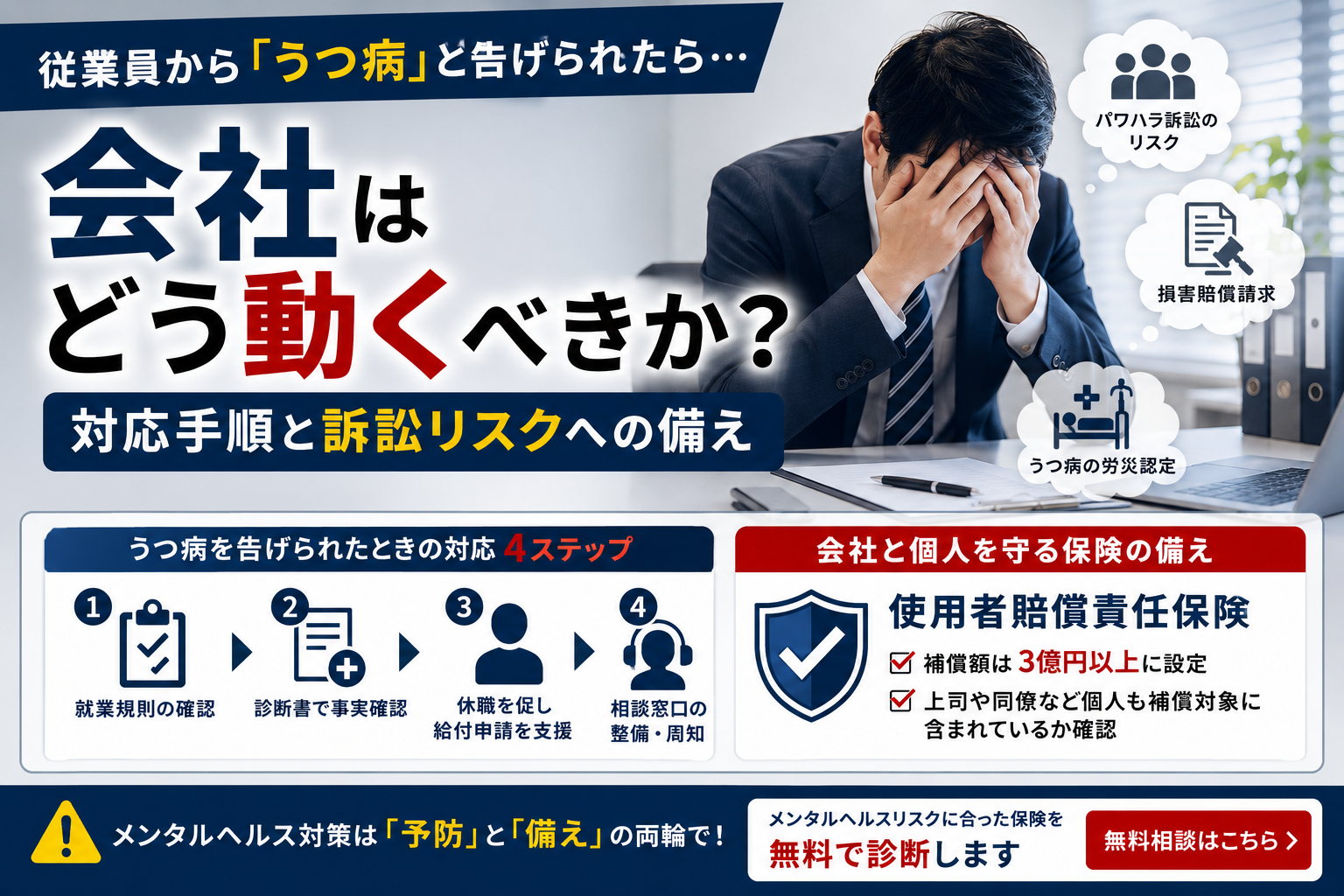

近年、会社の役員個人に対して賠償責任が追及され訴訟に発展するケースが急増しています。

株主代表訴訟や第三者により、役員個人であるあなたが被告として訴えられた場合、その訴訟の対応に関する費用から、損害賠償金や弁護士費用に至るまであなたが負担しなくてはならないのが原則です。

こうした会社の役員個人が訴えられた場合にカバーできる保険が「会社役員賠償責任保険(D&O保険)」です。

会社役員は会社の経営判断に関わる立場の人間です。

株主代表訴訟や取引先から損害賠償請求の訴訟も高額化の傾向があります。

大きな会社の社長であっても、小さな会社の専務取締役であっても、執行役員であってもいつ訴えられてもおかしくない時代になっているのです。

この記事では、会社役員賠償責任保険の基礎知識についてわかりやすく説明していきます。

今は会社役員賠償責任保険なんて、いつ使うの?なんて思っていても、この記事を読めばきっと会社役員であるあなたにとって必要な保険に感じられるはずです。

1.小規模の会社でも会社役員賠償責任保険(D&O保険)が必要なワケ

1-1.株主代表訴訟の7割は未上場の企業が占めている

株主代表訴訟は同族間で株を持ちあっているような同族企業でよくおこっています。

中小企業だと、取締役会や株主総会などがしっかり行われていないため、経営に関しても徹底したルールが設けられていない場合がほとんどです。

同族企業の場合、そこに親族間のゴタゴタで感情のわだかまりによって、いさかいのネタになり裁判沙汰になってしまうことが日常茶飯事なのです。

2015年に会社法が一部改正され、未上場企業の株主代表訴訟のリスクが高まったので今後はさらに増えていくでしょう。

そもそも、株主代表訴訟とは・・・

株主が会社に代わって取締役を相手に損害賠償を求める訴訟。取締役が違法行為を行ったり、著しい判断ミスで会社に損害を与えたにもかかわらず、会社がその責任を追及しなかった際、6カ月以上株式を保有している株主であれば誰でも、その取締役に対して提訴ができる。 ASCII.jpデジタル用語辞典

ポイントは「6カ月以上株式を保有している株主であれば誰でも、その取締役に対して提訴ができる。」というところなんです。

株式の保有の比率は関係なく、1株でも6か月以上株式を保有していれば株主代表訴訟を起こすことができるのです。

1-2.会社法により会社役員は会社に対して、第三者に対して責任を負うこととされている

この責任や義務を無視して、会社や第三者に損害を与えた場合、会社役員個人が賠償しなくてはなりません。

例えば、「会社が経営不振になった!経営判断をあやまったお前のせいだ!不振になった分、賠償しろ!」なんて訴えもあるのです。

会社役員の責任や義務について下記の表にまとめてみました。

| 会社に対する責任 | 内容 |

|---|---|

| 善管注意義務 | 取締役として相当な程度の注意を尽くして業務を遂行しなければならない。 |

| 忠実義務 | 取締役として法令・定款、株主総会決議を遵守して、会社のために忠実に義務を遂行しなければならない。 |

| 競業避止義務 | 取締役が競業取引を行う場合には、事前に取締役会の承認を得なければならない。 |

| 利益相反取引回避義務 | 取締役が利益相反取引を行う場合には、事前に取締役会の承認を得なければならない。 |

| 監視・監督義務 | 他の代表取締役または取締役の行為が法令・定款を遵守し、かつ適正になされていることを監視しなければならない。 |

| 第三者に対する責任 | 内容 |

| 一般の不法行為責任 | 故意または過失により他人の権利を侵害したものはその損害を賠償しなければならない。 |

| 会社法上の特別責任 | 役員などがその職務を行うにあたり悪意又は重大な過失があったときは、その役員等は、これによって第三者に生じた損害を賠償する責任を負う。 |

訴えられている会社役員は、こうした責任を問われているのです。

そこで会社役員賠償責任保険(D&O保険)で備えるのです。

会社役員賠償責任保険(D&O保険)の最大のメリットは勝訴・敗訴に関わらず高額な賠償金や弁護士費用や争訟費用が賄えるのです。

2.会社役員賠償責任保険(D&O保険)の最大のメリットは勝訴・敗訴に関わらず高額な争訟費用が賄えるコト

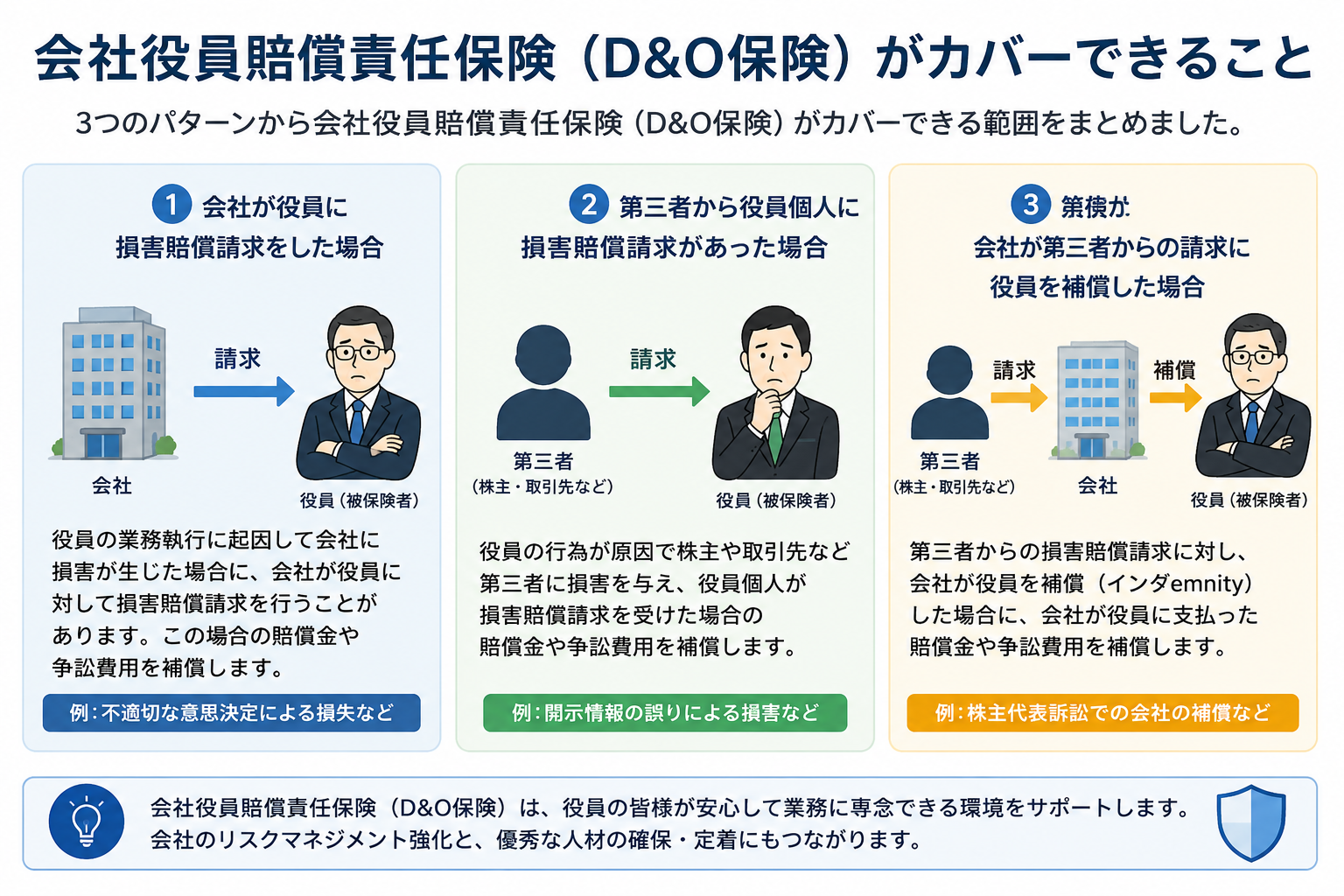

まずは、会社役員個人が訴えられるパターンを知っておきましょう。

2-1.会社役員個人に対して訴訟になるケースは3つのパターン

| 1.会社訴訟 |

|---|

| 会社(取締役に対する請求の場合には監査役が会社を代表する)が自社の役員に対して起こす損害賠償請求 |

| 2.株主代表訴訟 |

| 株主が会社に代わって役員に対して起こす損害賠償請求 |

| 3.第三者訴訟 |

| 取引先、顧客、投資家、従業員などの第三者が役員に対して起こす損害賠償請求 |

この3つのパターンに分けられます。

2-2.会社役員賠償責任保険(D&O保険)がカバーできること

3つのパターンから会社役員賠償責任保険(D&O保険)がカバーできる範囲をまとめてみました。

少し注意してほしいところが、会社役員賠償責任保険(D&O保険)の基本補償は、株主訴訟の敗訴部分が特約となっています。

敗訴時のことも考えて、この特約はつけておいたほうが良いですね。特約を付けていなければ、負けてしまったときに賠償金と争訟費用は保険から出ず自己負担です。

また、基本的な会社役員賠償責任保険(D&O保険)の場合、会社訴訟は対象外となっています。しかし、最近では会社役員賠償責任保険(D&O保険)の上位商品を発売している保険会社があり、この会社訴訟部分についてもカバーできるものもあるのです。

2-3.補償額の目安

会社役員賠償責任保険(D&O保険)で無制限で補償されるものはありません。

しかし、補償額の目安というものは粗方設定することはできるのです。

会社法(第 425 条)は、役員の職務遂行が善意かつ重大な過失がないときには、役員が負う賠償責任額を、最低責任限度額まで制限することを認めています。

つまり、まず役員個人が訴えられた時の場合のことを考えて、損害賠償の限度額を定款に盛り込むこと ができるのです。

| 役職 | 最低責任限度額 |

|---|---|

| 代表取締役又は代表執行役 | 年間報酬の6倍 |

| その他の社内取締役・執行役 | 年間報酬の4倍 |

| 社外取締役・会計参与・監査役又は会計監査人 | 年間報酬の2倍 |

この最低責任限度額を盛り込むことによって、会社役員が賠償を負わなくてはならない金額の青天井化を防止することができます。

例えば、上記の最低限度額を定款に盛り込んだとして、ヒラトリのAさんが訴えられて損害賠償しなくてならなくなった場合、年間報酬の4倍ですから、

Aさんは1000万円×4で最低限度額は4000万円となります。

損害賠償金が4000万円未満の場合はその金額を賠償しなくてはなりませんが、4000万円以上の場合は、4000万円支払えば良いということになります。

それに加えて、弁護士費用などの争訟費用も考えるとある程度の保険金額の目安ができますね。

会社法で取締役は【会社に対する責任】と【第三者に対する責任】があるとされています。だからこそ、責任を追及されたときにしっかりと責任を取れることようにしておくことも、取締役のひとつの責任であると言えるでしょう。

2-4.会社役員賠償責任保険(D&O保険)で支払いにならないもの

役員個人が訴えられた事案であっても、会社役員賠償責任保険において免責事項という支払いの対象にならないものがありますが注意が必要です。

| 免責事由の分類 | 免責事由 | |

|---|---|---|

| 会社役員の行為内容 | 1 | 会社役員が私的な利益または便宜の供与を違法に得たこと |

| 2 | 会社役員の犯罪行為または法令違反を認識しながら行った行為(認識していたと客観的に判断できる合理的な理由があった場合を含む) | |

| 3 | 会社役員に報酬または賞与が違法に支払われたこと | |

| 4 | 会社役員が公表されていない情報を違法に利用し会社の株式等を売買したこと(インサイダー取引等) | |

| 5 | 政治団体・公務員または取引先の会社役員・従業員等に対する違法な利益供与(贈賄・総会屋への利益供与等) | |

| 保険期間との関係 | 6 | 初年度契約の開始日以前に行われた行為に起因する一連の損害賠償請求 |

| 7 | 保険期間開始日前に会社に対して提起されていた訴訟及びこれらの訴訟の中で申し立てられた事実と同一または関連する事実に起因する損害賠償請求 | |

| 8 | 保険期間の開始日において、損害賠償請求がなされるおそれのある状況を会社役員が知っていた場合 | |

| 9 | 保険期間の開始日以前に会社役員に対してなされていた損害賠償請求で申し立てられていた行為に起因する一連の損害賠償請求 | |

| その他 | 10 | 環境汚染・原子力危険に関連する損害賠償請求 |

| 11 | 身体の障害、財物の損壊または人格権侵害に対する損害賠償請求 | |

| 12 | 会社または他の役員が提起した、または関与した損害賠償請求 | |

| 13 | 大株主が提起したまたは関与した損害賠償請求 | |

| 14 | 保険期間終了後に損害賠償請求があった場合 | |

3.個人負担?会社負担?会社役員賠償責任(D&O保険)保険料の取扱い

国税庁のHPにて会社役員賠償責任保険について、税務上の取り扱いについて記載があります。

→ リンク

リンク先を要約すると、

基本補償の保険料は会社で支払う処理で良いけど、株主代表訴訟担保特約部分の保険料は役員間で分担しなさいよということです。

ここで保険料の一般的な役員間の分担方法をご紹介しましょう。

2. 役員報酬に比例して分担する方法

3. 会社法上の区分(代表取締役、社外監査役など)別に分担する方法

実のところ、会社役員賠償責任保険の保険料の取り扱いについて、国税庁がH28.2.24に新たな見解を発表しています。

→ リンク

またさらにあたらしいタイプの会社役員賠償責任保険が誕生した場合、保険料の税務上の取り扱いが変わる可能性があります。

会社役員賠償責任保険の保険料の税務上の取り扱いについては、逐一確認することが一番ですね。

まとめ

会社役員賠償責任保険について、わかりやすくまとめてみました。

まず知っておいてほしいことは、会社役員である以上、第三者への責任だけではなく、会社への責任があるということです。責任がある以上、そこには損害賠償請求されるというリスクがあるのです。

つまり、いつ何時、被告として裁判所に立つかもしれないということです。

最悪の場合、個人では抱えきれない損害賠償金などの負債を抱えることになるかもしれません。

こうしたリスクに備えてこそ、会社役員の責任の重みを感じているといえるのではないでしょうか?