飲食店や食品製造の会社では、食中毒には細心の注意を払ってらっしゃると思いますが、食中毒関連の事件や事故のニュースは毎年耳にしますし、これは皆さんにとっても他人事ではないですよね。

食品関連の商売において食中毒の保険は必須の保険の一つですが、実際に食中毒を起こしてしまった時に、保険から何が出るのか、被害者とどう対応すれば良いのか、経験したことのない経営者の方が大半ですよね。

保険の補償を知らなかったがために経営に大打撃を与えた、被害者との対応を失敗し社会的信用を失った。

皆さんにはそのような事態にならないよう、今から簡単に出来る事前のチェック方法をお伝え致します。

今回の記事は自社のリスク対策としては大変重要な記事ですので、ぜひとも参考にして頂きたいと思います。

1.最初に知っておこう!保険に加入しているだけでは安心ではない!

飲食業や食品関連の会社であれば、たいていの会社が食中毒に対する保険に加入していますよね。

「ウチは食中毒に対応した保険に加入しているから大丈夫」

その言葉には大きな落とし穴が潜んでいる可能性があります。

その理由は2つあります。

2. 被害者への対応は保険会社がしない(示談交渉など)

→つまり基本的には自社で被害者対応をする必要が必ずある

ということです。では具体的に解説して行きましょう。

1-1.補償の内容が不完全な可能性がある

「実際に食べたものが原因で体調を壊し病院に行ったら」

その人への損害賠償に対応できる保険は、基本的には“PL保険 (注)”と言う保険です。

(注):PL保険は生産物賠償責任保険のことでこの記事では以下PL保険と表記。

では、保険の補償に関してどのような“不完全”があるのでしょうか?

具体的には、PL保険自体の限度額が低く設定されていたり、PL保険単体では払われない事態をカバーできる補償に加入していないこと。これが一番怖いことです。

食中毒が起きた時に自社の経営に大打撃を与える事態は避けなければなりませんので、必ず確認が必要です。

例2.実際に食べはしなかったが、食中毒被害が出る恐れがあった時の製品回収費用は?

例3.集団食中毒を起こし死亡事故にも発展。保険の限度額は大丈夫か?

例4.マスコミから記者会見をするよう言われたが、その方法と費用は?

などなど、、、

たいていの飲食業や食品関連の企業はPL保険には加入していることでしょう。

ただ、上記で羅列したようにその限度額設定や、自社の逸失利益などがカバーされているのかなど、是非確認しておきましょう。

1-2.保険会社は被害者と示談交渉をしないので自社でやることになる

これは皆さん驚きでしょうが、残念ながら保険会社は被害者一人一人と示談交渉はしません。

というか、自動車保険とはまったく違い、この食中毒に関しては保険会社は業法上示談交渉はできないのです。

「何のための保険なんだよ!!」

そんな声が聞こえてきそうですが、むしろ保険会社の仕事は「保険金を払うこと」で、示談交渉は「弁護士」の仕事なのです。自動車保険では当たり前なのですが、食中毒関連の保険に関しては皆さんの会社での対応が必須となります。

1-3.保険会社まかせ、弁護士まかせではなく自社対応が基本

では、皆さんの顧問弁護士がすべての被害者と対応すれば良いかといえば、現実問題、被害者の一人一人に必ず会うか何らかの連絡を取ることになりますよね。

金銭的な示談交渉などはもちろん顧問弁護士などが表立ってやるでしょうが、最終的には社長を筆頭に会社の責任者の誰かが、被害者に対して頭を下げ、誠意を示すことになります。

ですから、食中毒事故に関して「保険会社まかせ・弁護士まかせ」ではなく、被害者への対応策を自社で持っておくことが大変重要となってきます。

実際には、弁護士や保険会社・保険代理店と、何がどこまで保険で払われるのかなど、うまく連携することで円滑に被害者対応を進めることもできます。対応が後手にならないために保険会社や保険代理店をうまく活用しましょう。

2.実際に食中毒を起こすと色々な対応が待っている

食中毒事故を起こしたことのない方のほうが大半ですよね。

では実際に起こるとどのような事態になるかのケーススタディです。

若干ゾッとしますが実際はこれだけでは済まないことが多いのも事実ですので目をそらさず見て下さい。

2-1.信じられないがウチの会社が食中毒を出したらしい

2-2.困った、、、原因がわからず被害者にもなんと回答すれば、、、

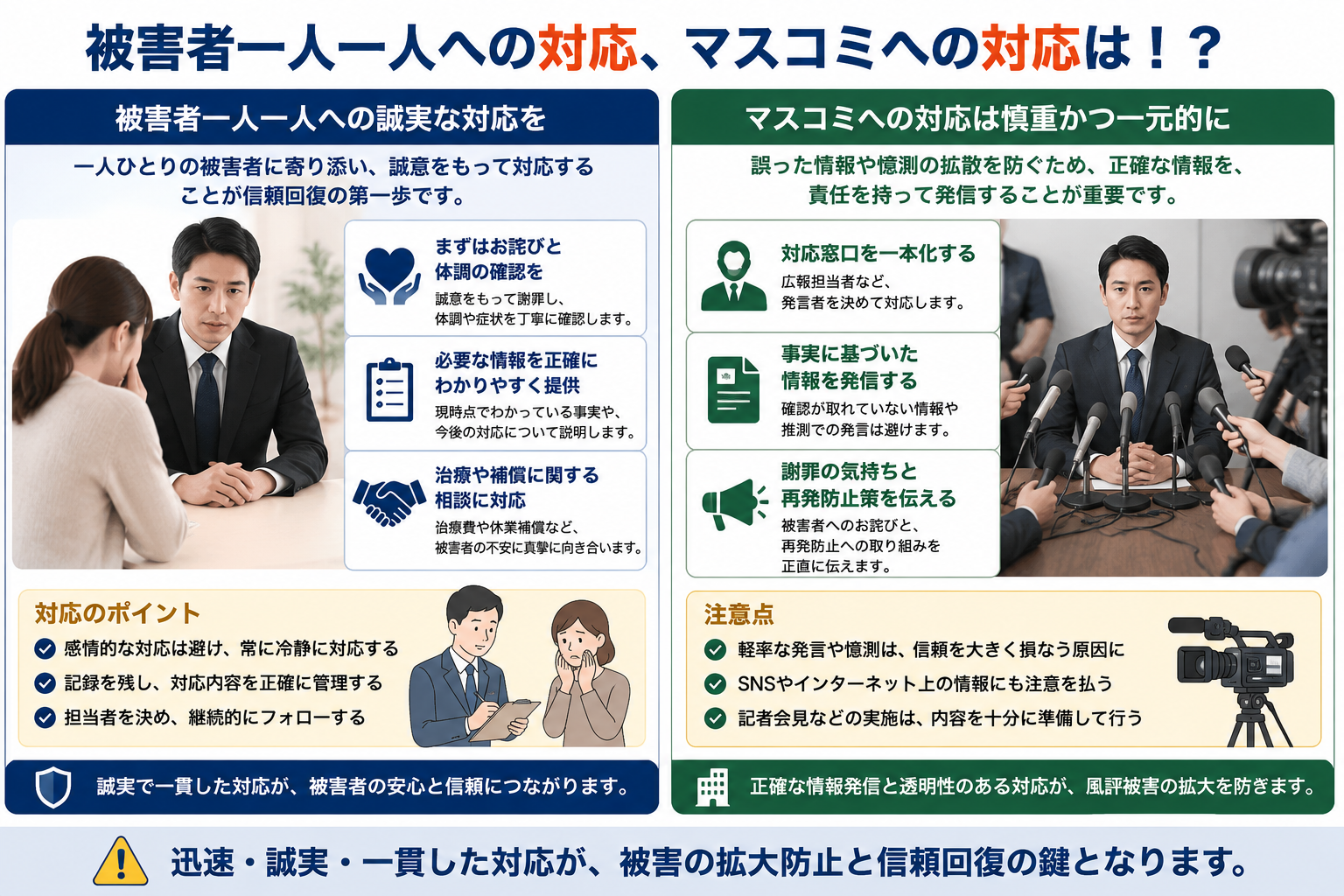

2-3.被害者一人一人への対応、マスコミへの対応は!?

ざっと、上記のように被害者やマスコミや保健所、取引先など様々な対応に迫られます。

ざっと、上記のように被害者やマスコミや保健所、取引先など様々な対応に迫られます。

しかも数日間のうちに様々な判断を迫られますし、事実確認には時間がかかるも早急な回答を余儀なくされることが大半です。

2-4.自社のダメージは予想以上に大きいことが判明する

・ 従業員を出勤停止・自宅待機にするも、払わなければならない人件費や家賃はある。

・ 新聞紙面などでお詫び広告などの緊急記事枠はめちゃくちゃ高い。

・ 対応のまずさから発生したマスコミやSNSでの風評被害。社員のモチベーション低下。

などなど、、、

対被害者だけでなく内部外部、直接的間接的問わず会社が食らうダメージは必ず発生します。

ですから会社にとって甚大なダメージを軽減させる対策として、保険と被害者対応策が重要かがお分かりいただけたかと思います。

3.【保険編】必ず事前に確認しておくべき保険の5つのポイント

3-1.まず現在加入しているPL保険の補償限度額は十分かを確認する

PL保険の補償限度額は必ず1億円以上で必ず設定しておきましょう。

理由は、食中毒事故は一人が被害者とは限りません。

“集団食中毒事故”の可能性も当然想定しておかなければなりませんし、“死亡事故”の場合などは、損害賠償金が数千万円で必ず収まる確証はありません。

会社への経済的ダメージを減らす役割を保険で担うなら、必ず億単位の保険に加入しておくべきでしょ。

また、被害者への損害賠償に対する資力を確保するのも会社の責任の一つですよね。

パンフレットの一番安いプランはあくまでも金額の目安でしかない

各損保会社や共済等のパンフレットなどで紹介されている「加入コース」などで、限度額が数千万円のコースがあったりしますが、これはあくまで“保険料の目安の一つ”と考えておきましょう。

*全国飲食業生活衛生同業組合連合会 「新総合賠償共済制度(H27年度版)」より参照

この共済の補償プランで紹介しているのは最低3,000万円から最高2億円の4プランを紹介しています。言うまでもなく保険料が一番安いのは「A型:3,000万円」です。しかしながら、十分な補償を考えるとS型以上を選択する必要があります。

また、こちらはAIG保険会社のSTARs(事業総合賠償責任保険)という商品のパンフレットで紹介されているプラン例では、「5000万円」のプランから「3億円」までのプランが紹介されていました。

*AIG損害保険会社 STARs(事業総合賠償責任保険)パンフレットより一部引用抜粋

このAIG保険会社の場合でも同様に、Bプラン以上の金額設定をしましょう。

3-2.食中毒を起こした時に失う利益(逸失利益)の補償に加入しておく

食中毒事故を起こしたときに、保健所からの通達で“7日間の営業停止処分”など休業せざるをえない場合は当然ですが売上がたちませんよね。

そんな時の会社の経済的損失を補うのが利益補償や休業補償といわれるものです。

被害者だけの対人補償だけのPL保険に加えて、自社の粗利を補償がついているかどうか必ずチェックしましょう。

3-3.製品の回収費用(リコール費用)が補償に含まれるかも要確認

特に食品製造業などでは必ず加入しておきたい補償の一つです。

最大の理由は、食中毒の患者が発生した・しないに関わらず、“食中毒の恐れ”がある場合でも、自主回収をすることが想定されるからです。

行政の通達、または自主回収にせよ、該当する製品を回収または廃棄するとなれば莫大な出費が予想されます。ですから食品の製造や流通に関わる会社は、この回収費用の補償の加入の有無を是非とも確認しましょう。

3-4.海外にも商品を輸出している場合は必ず海外専用のPL保険に加入する

海外に製品を輸出している会社で、もし海外専用のPL保険に加入していなければ、早急に加入しましょう。

アメリカやオーストラリアなどは訴訟大国として皆さんイメージが湧くでしょうが、別にアジア諸国だからといって訴訟にならない理由はまったくありません。

・ 大手量販店が絡んでいるから問題ない・・・

これは責任のなすりつけでしかありません(笑)

製造過程で起こした食中毒であれば確実に製造元が訴訟の矢面になると考えましょう。

自動車や様々なメーカーでの海外からのPL訴訟の損害賠償金額は日本とは比になりません。

海外では“懲罰的制裁”も含め、会社に数十億円の判決等もざらではありません。

もし海外向けに事業を行っている会社は必ず確認しておくべきチェックポイントです。

3-5.被害者への見舞金や対応費用が支払われる保険かどうか確認する

食中毒被害を被った方へ、自社の独自の判断で“菓子折り”や“見舞金”などを渡すことがあります。

PL保険で特に特約等がない場合、こういった費用はまったく“会社の手出し”となります。

ですから、もし集団食中毒で被害者が何十人も何百人にもなる場合、このような見舞金だけでも莫大な出費が想定されますよね。

このように「被害者への見舞金・対応費用」なども補償ができる保険が最近では増えてきましたので、確実にチェックしておいて下さい。

4.【被害者対応編】保険会社と弁護士まかせにしない体制作り

この章では、実際に食中毒が起きる前に自社で作っておきたい、被害者対応の方法について解説していきます。

4-1.社会的信用を失墜させないための4つのステップ

集団食中毒などが起これば会社や店舗、製品にたいする風評被害、そして社会的な信用を失いかねません。

ですが、避難訓練と同様に最悪な事態を想定して自社で対応策は作っておくことができます。

起きてからではなく、起こる前に十分な対策をしておくことで、皆さんの会社の今後の社会的信用の失墜を防ぐことは可能ですので、ぜひ参考にして下さい。

1.緊急対応チームを作っておく

社長、役員、店長、現場担当者など、対被害者、対マスコミ、対取引先への対応を誰がどうやるのか“事故対策本部”の組織図を作成しておきましょう。

被害者からの個別の連絡(症状やクレーム、具体的な要望など)、原因究明の進捗や結果などを必ず共有し、同時にすべての関係者が、いつ誰に聞かれても答えられるようにしておくことが重要です。

2.専用回線の設置、事故専用コールセンターの設置

食中毒が発覚した場合、被害者や取引先からの連絡が本社だったり、店舗や工場だったり、あらゆる連絡先に入電されることが想定されます。

会社のあらゆる人材が対応することになるため、電話の“たらい回し”や、従業員間の情報が共有されておらず、さらなるクレームに発展する可能性もあるため、必ず専用ダイヤルや専用のコールセンターの設置を考えておきましょう。具体的な設置場所をあげておくことも重要です。

3.顧問弁護士が集団食中毒に対応しきれるか確認しておく

被害者が複数人にのぼる場合、一人一人と今後の補償について金銭的な話し合いをすることもあるでしょう。積極的に被害者とコンタクトをとってくれるのか、またマスコミの記者会見での対応は可能なのか、など弁護士事務所の大小に限らず、どこまで何をしてくれるのかを確認しておきましょう。

4.食中毒事件の経験のある保険代理店との情報共有は非常に大切

食中毒事故の場合、保険会社が被害者との示談交渉を一人一人することはないですが、保険代理店と対策本部、顧問弁護士との連携は、被害者対応において大変重要になります。

4-2.保険から何が出て何が出ないかを事前に確認、共有しておく

食中毒の件で、保険から被害者には何が出て、会社には何が補填されるのか。

被害者の症状などでケースバイケースですが、今までの事例や判例等でおおまかな支払い方針はわかります。

これを対策本部や顧問弁護士が知っていると、対被害者への補償の案内は明確でスムーズになります。

ですから事前に現在の保険でおおまかに

「何がどれくらい被害者へ支払われ、会社に何がどれくらい補填されるのか」

地震の避難訓練と同様に、保険代理店と事前のシミュレーションをしておきましょう。

まとめ

食中毒を出す前に必ず確認しておくべき点は2つです。

「現在の保険の補償内容」と「自社の事故時の対策本部の設置」を事前にシミュレーションしておくことです。

起きたら対処するのではなく、地震の避難訓練と同様に、最悪を想定した事前の確認をしておくことが、万が一、食中毒事故を起こした場合、皆さんの会社のその後の社会的信用を失墜させない一つの大きな要因となります。是非ともこの記事を参考に実践してみて下さい。