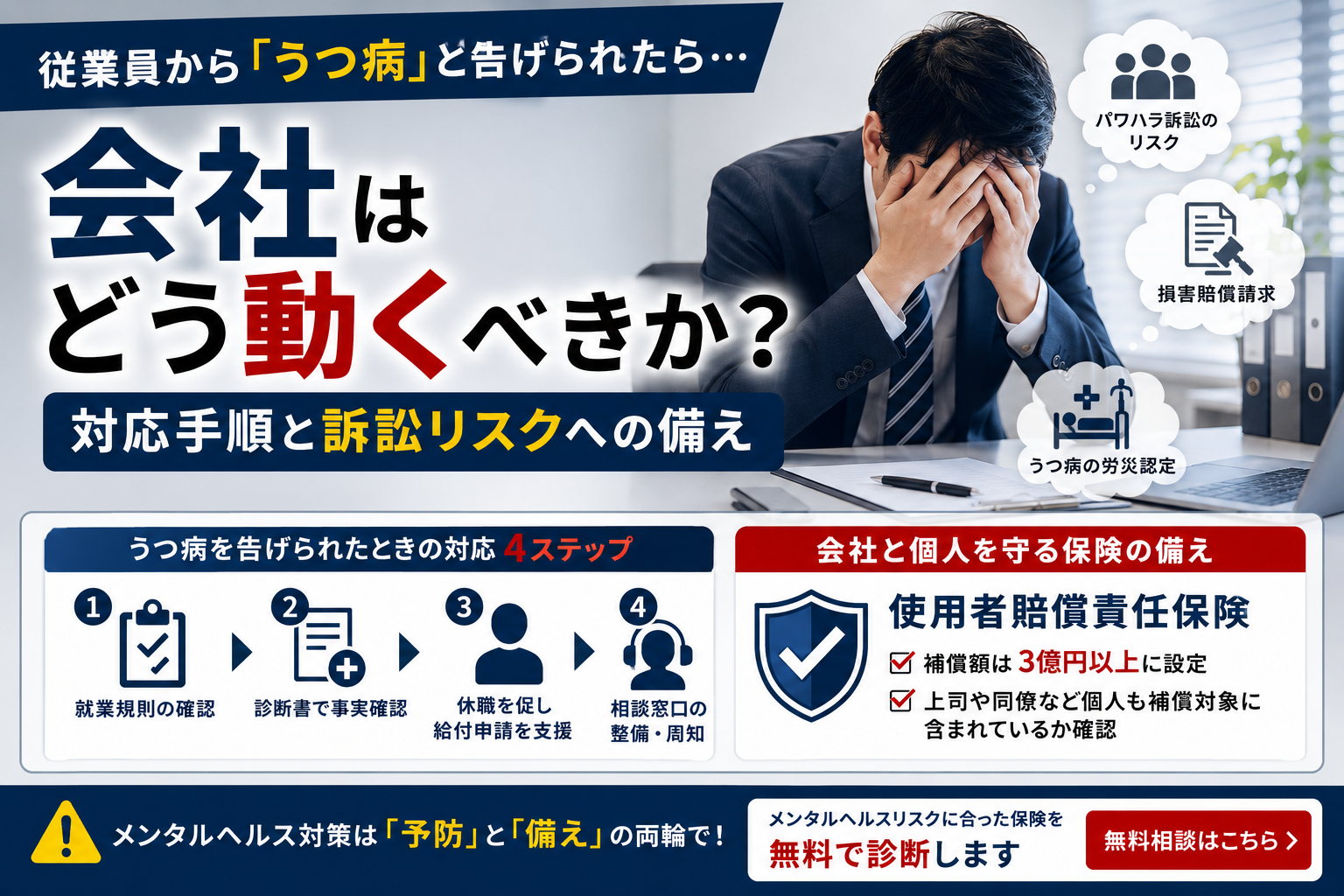

皆さんの会社では、政府労災に加えて“労災の上乗せ保険”を加入していますか?

建設業など、ケガが比較的多い業種では労災の上乗せ保険の必要性の意識は高いようですが、サービス業やデスクワークの多い業種では、「ウチは事故なんて起こらないから大丈夫」との安全神話がまだまだ多く、労災の上乗せの必要性を感じない経営者も少なくないようです。

ですが、最近の労災といえば、うつ病や過労死、過労自殺などが大変増え、働く人の病気が社会問題にまでなってしまっているくらいです。

ケガなど無縁だった業種でも労災事故が発生し、家族や遺族と労災訴訟でもめるケースも大変多くなってきました。そう考えると、皆さんの会社でも企業防衛の一環として、労災の上乗せ保険を加入しておくのは得策ではないでしょうか。

今回は、労災の上乗せ保険の必要性と、選び方のポイントをまとめましたので、ぜひご参考下さい。

1.従業員が仕事で死亡したらお金で解決になると想定しておく

1-1.「ウチの会社は事故なんて起こらない」は危険な考え

皆さんの会社の仕事がデスクワーク中心でずっとパソコンを見ているような仕事だとしたら、建設業や製造業などのケガの多い業種に比べ、事故が起こることはなかなか想定しづらいですよね。

ですが、労災は今となってはケガばかりが労災ではなくなりました。

- うつ病

- 過労死

- 過労自殺

- その他心疾患など

つまり病気です。仕事で発生したストレスや人間関係のギスギス、残業につぐ残業での働き過ぎなどが原因でおこる病気です。これが昨今の“労災の代名詞”と言われるくらい、増加傾向にあります。

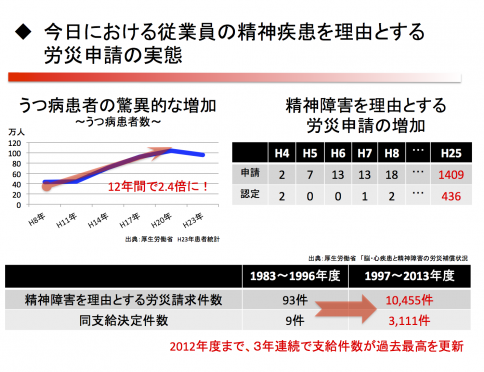

この数年で精神障害を理由とする労災の申請件数はご覧の通り、すさまじい件数に跳ね上がりました。

この数年で精神障害を理由とする労災の申請件数はご覧の通り、すさまじい件数に跳ね上がりました。

これだけうつ病などが増えているにもかかわらず、皆さんの会社でまだ労災事故が起こってないからといって、「ウチは労災事故なんて起こらない」と楽観視するのは会社経営上いささか危険だと言えるでしょう。

明日は我が身ととらえ、会社として対策を練っておくのが賢い選択でしょう。

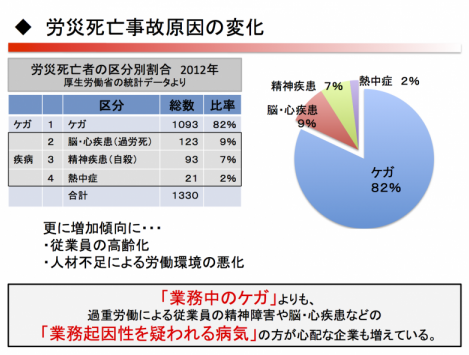

そして右の図の通り、仕事が原因で発症した病気で死亡してしまう件数も増加傾向にあります。

そして右の図の通り、仕事が原因で発症した病気で死亡してしまう件数も増加傾向にあります。

特に「過労死」や「過労自殺」は結果であって、その前に脳や精神疾患をわずらって苦しんだ結果、このような悲惨な状況となってしまっているわけです。

仕事が原因でこのような悲惨なケースを生み出さないための対策、万が一起きてしまった時の対策を考えておくことは経営者の重大な仕事の一つです。

1-2.仕事が原因で従業員が死亡したら会社はいくら払うのか

皆さんは、会社の大切な従業員さんの誰かが、うつ病の果てに自殺してしまったら、その遺族とどう向き合いますか?

残念、無念、、、だけで済むでしょうか?

しかも、これが仕事が原因である場合(業務起因性あり)、会社が負う責任は大変大きくなります。

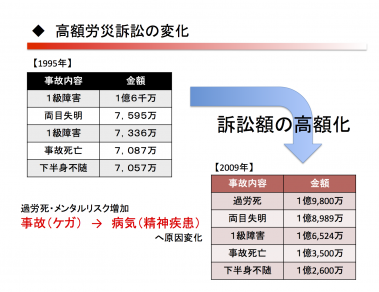

業務上災害の場合、会社は法律上の「安全配慮義務違反」に問われ、訴訟となれば左の図の通り、億単位の莫大な金額の支払いが待っています。

業務上災害の場合、会社は法律上の「安全配慮義務違反」に問われ、訴訟となれば左の図の通り、億単位の莫大な金額の支払いが待っています。

会社が問われる安全配慮義務を簡単に言うと、

「その従業員さんを死なせないために、会社としてあらゆる手だてをやったのか」

これは会社にとってかなり厳しいですよね。会社が100%悪くないことを立証するのは極めて難しいと言えます。

では、従業員さんが死亡してしまうようなケースで、政府の労災からいくらもらえるのか見てみましょう。

1-3.政府の労災保険だけでは足りない理由

仕事が原因で従業員さんが亡くなってしまった場合、訴訟になれば会社は莫大な支払いをすることは先ほどわかりました。

じゃあ、もともと会社で加入している政府の労災からはいくら出るの!?

この金額で、残された妻は2人の子どもを何の不安もなく育てていけるでしょうか?

結論を申しますと、政府の労災は労働者保護の観点で、“最低限度の補償”しかされないと思って下さい。

つまり、「政府労災があるから大丈夫」ではありません。

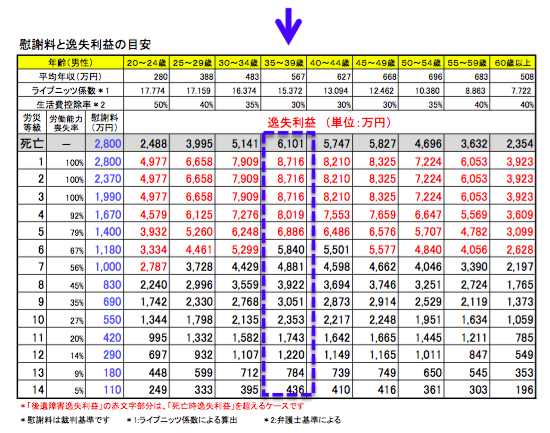

1-4.「命の値段」と労災からもらえる額の大きなギャップ

下の図は、「命の値段」という表です。

死亡や後遺症害のときに、年齢とそのときの年収を基準に「これくらいは稼いでいただろう」という「逸失利益」を金額にしたものです。

例えば、働き盛りの35歳で年収およそ560万円の方が死亡した場合の“逸失利益”は約6,100万円です。

1級の後遺症害ともなれば約8,700万円の逸失利益です。

この「逸失利益」がまるまる労災保険から出るかと言ったら、そうではありません。

また、「慰謝料」も労災保険からは出ません。

だから「必要最低限の補償」しか出ないということなのです。

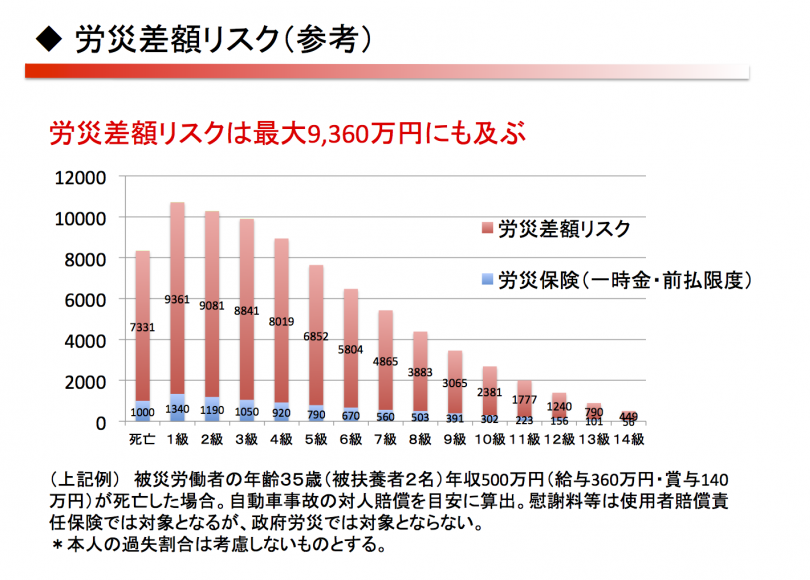

下の表は、赤い棒グラフが「逸失利益」で、青い部分が労災保険からもらえる金額です。

35歳の妻子ある方で、年収500万円の方が仕事が原因で亡くなったとき、労災保険でもらえる金額と、逸失利益の差はビックリする程の差ですよね。

子どもが2人いれば、教育費用はもちろん生活費がかかるのは明らかです。

労災保険から一時金や年金は多少もらえます。ですが、残された家族は金銭的に不安を抱かざるをえないことでしょう。

ですから、会社の責任としても政府労災に加え、何らかのカタチで労災の上乗せの保険を準備する必要があるのです。

では、会社としてどのような労災の上乗せ保険に加入すべきかを次で見ていきましょう。

2.会社にふさわしい労災の上乗せ保険の3つのポイント

“労災の上乗せ保険”ですから、政府労災に加えて民間の生保や損保で不足分を補うことになります。

最近では、各損保会社や各共済からも“労災の上乗せ”にフォーカスした保険商品は増えてきました。

では、おさえておきたいポイントをいくつか解説していきます。

2-1.高額な労災訴訟に備えた“使用者賠償責任保険”が付いているか

これは今では、トレンドであり会社には必須と言える補償の一つでしょう。

会社が、莫大な損害賠償請求に耐えるための補償です。

死亡事故や後遺障害などの重大事故で訴訟となれば1億円をこえる判例は多くなりました。

ですから、補償の限度額は1億円以上の設定が良いでしょう。

また、“うつ病”や“過労による脳や心疾患”が労災となるケースが増えていることから、業務上発症した病気で訴訟された場合にも対応できるものがよいでしょう。

2-2.従業員のなかで補償の対象となる人のモレがないこと

正社員、パート、アルバイト、派遣社員、契約社員など、今では様々な雇用形態がありますが、正社員だけは保険が掛かっていて、パートやアルバイトには保険が掛かっていない、というような、“補償のモレ”がないような状態にしましょう。

特に建設業などでは、いくつもの下請けを使う場合は、労災の効かない“下請の事業主”や“一人親方”も補償の対象となることが重要です。

2-3.死亡時の保険金額は“慰謝料”の相場に合わせる

従業員が死亡してしまうような事態になった時に、労災保険からは支払われない“慰謝料”の金額を会社として上乗せしておきましょう。

さまざまな弁護士のサイトや日弁連などでも慰謝料の基準が載っていますが、

と考えておきましょう。※ 会社の“法定外補償規定”での取り決めがある場合は、確認が必要です。

“会社として加入しておくべき労災の上乗せ保険”のまとめとして、

2. 正社員だけでなく、パートやアルバイトなど“働く人すべて”が補償の対象となり

3. 死亡時には3000万円程度の死亡保険金がでる

このような保険に加入することがベストでしょう。

まとめ

最近では業務中のケガに加え、うつ病や過労による脳や心疾患などの業務上の病気が労災として認定される件数が増えてきました。

また、死亡事故や後遺障害が残るような重大事故の場合、会社を相手取って労災訴訟に発展するケースも大変増えてきました。

そこで会社のリスクヘッジとして大切になってくるのが、政府労災の不足分を埋め合わせる“労災の上乗せ保険”です。労災訴訟での巨額の損害賠償請求で会社の経営を守るという“企業防衛”の側面はもちろんですが、やはり会社にとって大切なのは、“すべての働く人を守る”ということでしょう。

ですので、正社員やアルバイトなどの区別なく、すべての働く人が補償の対象となるようなものを選び、政府労災からは支払われない慰謝料などに相当する補償額を準備しておきましょう。