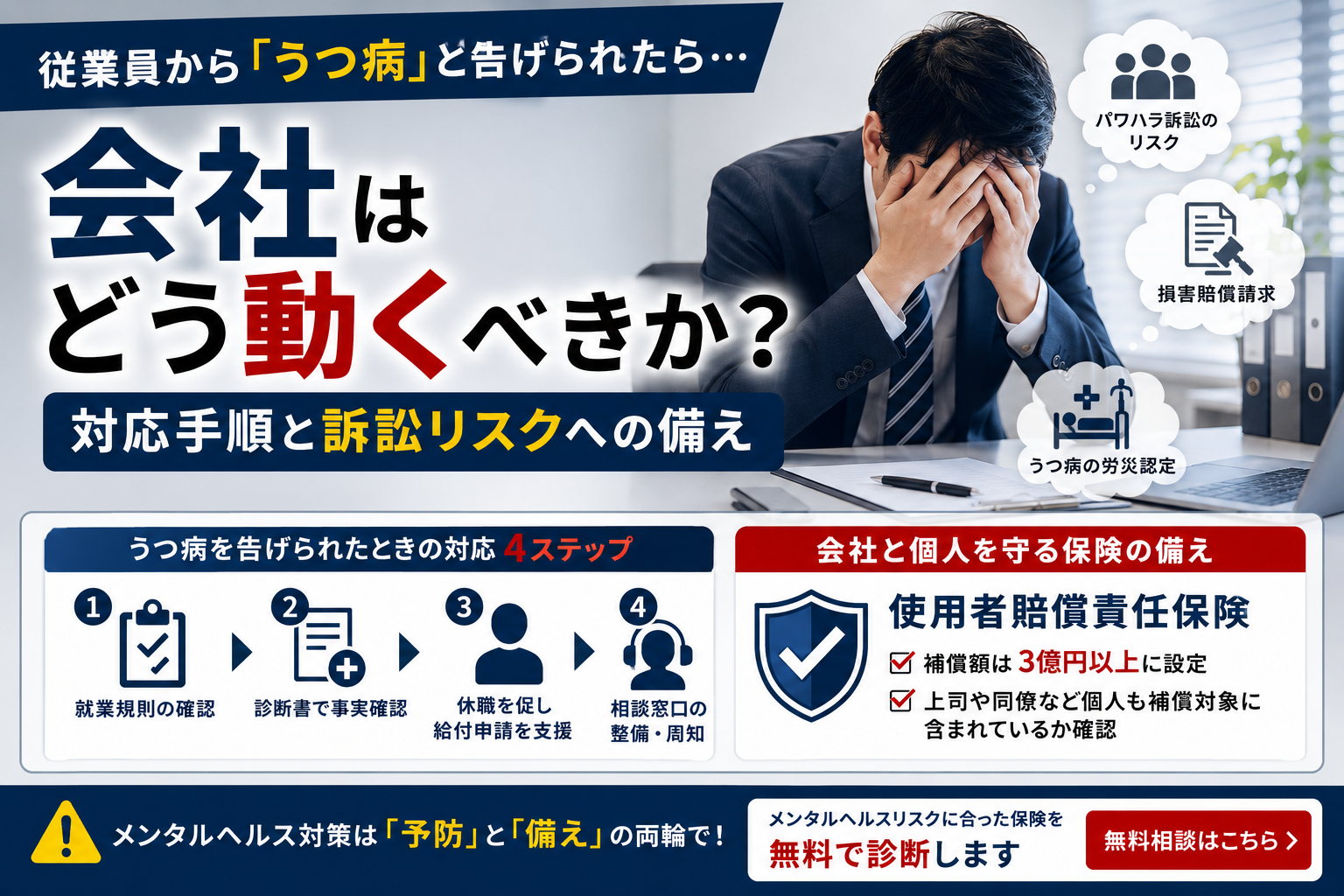

あなたの会社では荷主として貨物を運送させるとき、倉庫に貨物を保管しているときの事故に備え、しっかりと保険に加入していますか?恐らく、『保険は運送業者、倉庫業者が入っているから大丈夫』という答えが頭に浮かんだのではないでしょうか。

もちろん運送や保管を任せる取引先が保険に入っていれば、万が一事故が起きたときには保険を使い、補償を受けることができます。しかしながら、取引先が加入している保険では対象にならない貨物がある、支払いの限度額が不十分である、など保険を業者頼みにしていると、しっかりと貨物を守ることができなくなってしまいます。

あまり考えたくはないことですが、信頼していた業者が実は保険に入っていなかった、ということもあるかもしれません。もし事故が起きて大切な貨物が全てパーになってしまったら…そして荷主として保険に入っていなかったとすると、その時にどれだけの損失を被るのか、想像するだけで冷や汗が出てしまいそうですよね。

また、運送契約の約款、倉庫保管契約の約款では、地震・津波・高潮・暴風雨などの天災で貨物に被害があったときは、【損害賠償の責任を負わない】と明記されているため、荷主自身が対策をしておく必要があるのです。

この記事では荷主にはどのような保険が必要なのかを解説していきますので、ぜひお読み下さい。

1.荷主が保険に入る2つの理由

物を運ぶときの保険は運送業者に任せている、というお話をよく耳にしますが、実はその考えは非常に危険です。もちろん、事故が起きた際に運送業者が加入している保険で補償を受けることもできますが、内容によっては運送業者が責任を負わなくてもいい、ということもあるのです。

ここからは、具体的にどの様なことか、解説をしていきます。

1-1.天災による被害では運送業者・倉庫業者は賠償責任を負わないため、荷主が保険を用意する必要がある

まず1つめの理由を結論から申し上げますと、国土交通省の定める【標準貨物自動車運送約款】と【標準倉庫寄託契約(甲)】には免責事項(各業者が責任を負わない事柄)が以下の通り明記されています。

○国土交通省HPより引用

http://www.mlit.go.jp/jidosha/jidosha_tk4_000009.html

http://www.mlit.go.jp/seisakutokatsu/freight/butsuryu05100.html

標準貨物自動車運送契約(運送の約款)

(免責)

第四十四条

五 地震、津波、高潮、大水、暴風雨、地すべり、山崩れ等その他の天災

標準倉庫寄託契約(甲) (倉庫保管の約款)

(免責)

第40条 次の損害については、当会社は、その責任を負わない。

(1) 地震、津浪、高潮、大水、暴風雨、気候の変遷、爆発、戦争、事変、暴動、強盗、労働争議、そ害、虫害、貨物の性質若しくは欠かん、荷造の不完全、徴発、防疫その他抗拒又は回避することのできない災厄、事故、命令、処置又は保全行為によって直接と間接とを問わず生じた損害

ご覧の通り、約款でこのような定めがあるため、それぞれの業者は責任を負わなくても良いことになっているのです。また、業者が保険に加入している場合でも、保険支払いの基準は【法律上の賠償責任】を基にされているため、補償を受けることができないことがあります。

※事故内容や状況などによりケースバイケースです。

どこからも補償されない、つまりは売上をそっくりそのまま失くしてしまうことになり、会社は大きいダメージを受けてしまいます。非常にマイナスで考えたくは無いことですが、事故は起きない!とは断言できないですよね。その様なことを避けるためにも荷主自身が貨物に保険をかけておく必要があることがわかります。

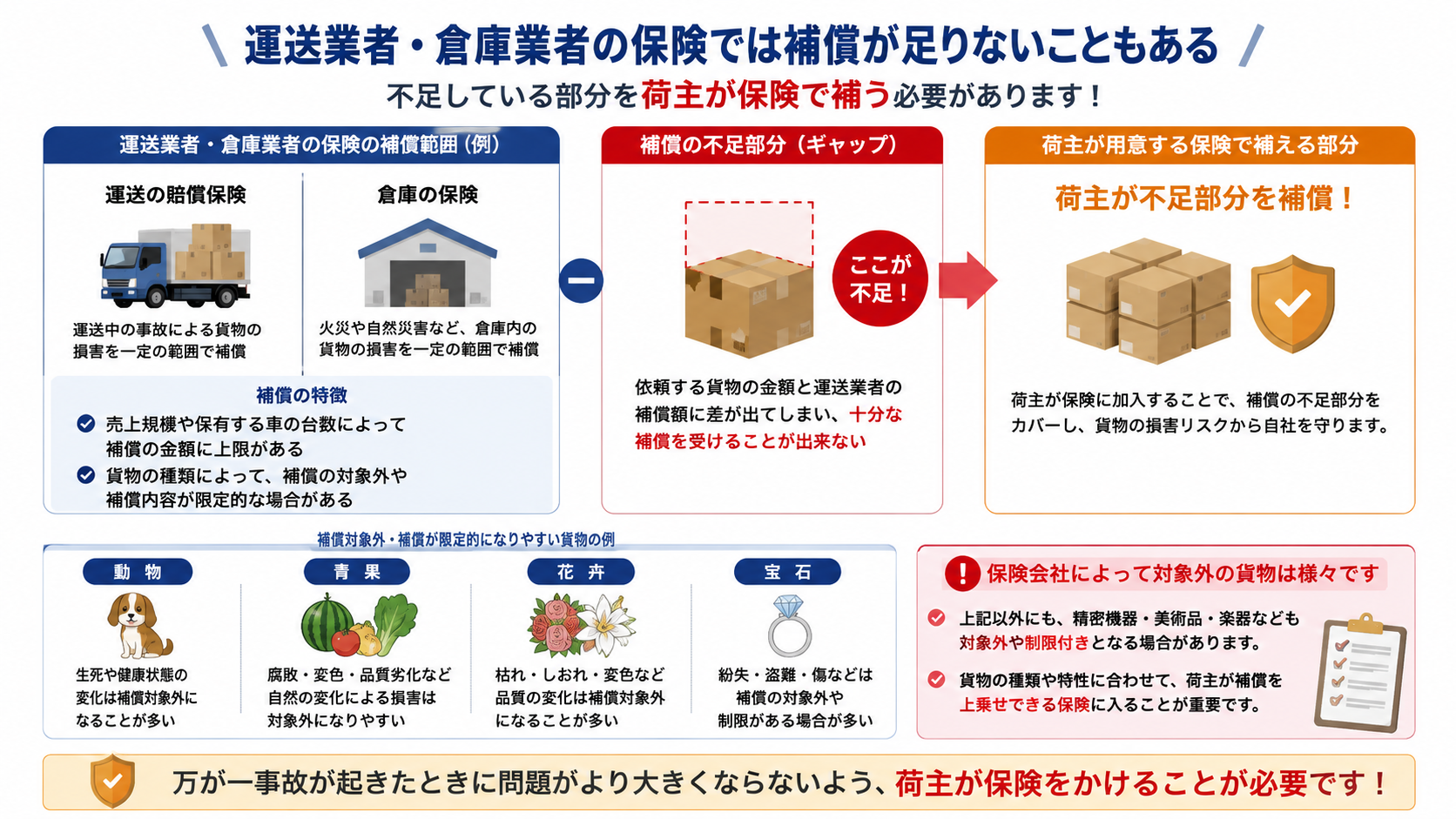

1-2.運送業者・倉庫業者の保険では補償が足りないこともある

2つ目の理由は、運送業者・倉庫業者が保険に入っている場合でも、補償の金額が少なかったり、貨物が補償の対象にならなかったりすることがあるからです。運送業者が加入する賠償保険では、売上規模や保有する車の台数によって、補償の金額に制限がついてしまうことがあります。

そのため、荷主が依頼する貨物の金額と、運送業者の補償額に差が出てしまい、十分な補償を受けることが出来なくなってしまいます。

この図の通り、運送会社の保険で不足している部分を荷主で用意する必要があるのです。また、貨物の種類によっては運送の賠償保険や倉庫の保険では補償の対象外であったり、補償の内容が限定的だったりすることもあるため、荷主がそこを補償できる保険に入る必要があります。

対象外の貨物は保険会社によって様々ですが、動物や青果、花、宝石などが例として挙げられます。

事故が起きたときに問題がより大きくならないようにするためにも、荷主が保険をかける必要があると言えます。

2.物流工程を幅広く補償する保険で掛け漏れを防ぐ

では実際に、荷主はどの様な保険に入る必要があるのか、解説を続けていきます。ずばり、荷主に必要な保険は仕入れから販売までを備えることができるものです。

ここでイメージをしやすくするため、下記の図をご覧下さい。

原材料の仕入れから販売まで様々な過程がありますが、この物流過程で起こりうる事故にまとめて備えることができる保険があるのです。上記の図の通り、仕入れから加工工場まで運送をしている時の事故、工場で加工をしている時の事故、倉庫に保管をしている時の事故、自社販売のときは販売店舗での事故にも備えることができます。

そのため過程ごとに保険を掛ける必要がなく、補償の漏れを防ぐことができ、取引先の保険に依存せずに財産を守ることが出来るのです。また、場所の特定は不要ですので、製造工場や保管場所が変わった場合でも変更の手続きは発生せず、手間がかかることはありません。なお、対象となる輸送の方法ですが、自動車のみならず、鉄道や航空便なども対象です。

ただし、海外への輸出入については別の保険(海上貨物保険など)が必要となります。

※ここにある内容はいくつかの保険会社の概要を解説しているものです。保険の名称や詳しい補償内容などは保険会社のパンフレットや代理店に相談のうえご確認ください。

2-1.地震・噴火・津波による事故に備える保険を用意する

荷主向けの保険では、洪水や火災、がけ崩れなど多くの事故に備えることができるのですが、【地震・噴火・津波】による事故には基本的に備えることができません。ご存知の通り、近年日本各地で大きい地震が起き、発生確率も非常に高いという報道などから、会社としても地震によるリスクへの対策は欠かせないことかと思います。

地震で車が横転して貨物がダメになってしまった、という事故では一見すると【横転事故】なのですが、原因が【地震】であるため、保険会社は補償対象外として判断せざるを得ません。

しかしながら、保険会社によっては申請をすると地震・噴火・津波の補償を付けられる可能性があるのです。補償の内容や支払いの限度額、対象外となる貨物などは保険会社ごとにまちまちですので、どれくらいのコストが掛かるのか、なども含め信頼のおける代理店、知識が豊富な代理店に相談をすると良いでしょう。

2-2.特に在庫が多い倉庫などは個別に補償額を設定する

先ほどは【場所の特定は不要】と解説をしましたが、特に手厚い補償が必要な保管場所は特定をすることで基本の補償とは別枠で補償の金額を設定することができます。特定する場所は複数個所設定ができますので、保管する在庫が多い倉庫、加工のロットが多い工場など、実態に応じて設定をするとより良い補償になります。

なお、特定の場所を設定する際は保険会社の承認が必要になる可能性もあります。建物の構造や地域によっては設定ができない、補償額が限定される場合などが考えられます。

2-3.保険料は売上高・業種・補償金額で決まる

荷主向けの保険は会社の売上高・業種・設定する補償金額により決まります。なお、補償金額は概ね1,000万円~5,000万円の間で設定することができます。特別な申請をすると5,000万円以上の補償を用意できることもありますので、必要な場合は保険会社や代理店に相談をしましょう。

また、補償を輸送中のみに限定することも可能ですので、加工中、保管中の補償が間違いなく不要な場合は保険料を節減することもできます。

まとめ

なぜ荷主に保険が必要なのかを解説してきました。

物流には様々な過程があり、その過程が多ければ多いほど関わる業者も多くなり、その数に比例してリスクも大きくなると考えられます。会社が被る損害を最小限に抑えるためにも、取引先の保険に依存せず、荷主自身が保険を用意しておくことは、トラブルがあっても会社を存続させていくために必要な要素だと言えるでしょう。