あなたは、自社施工した防水工事に不備があり大きな被害を出してしまったとき、会社がどの様な影響を受けるのか、お悩みかと思います。

まず考えられるのは、他人の物を汚す、壊す、怪我をさせる、など損害賠償しなくてはならない、つまり会社が金銭的なダメージを被ることです。

そして、事故の規模や対応によっては発注者からの取引停止、指名停止など、社会的にも大きなダメージを負うこともあり、事業の継続にも関わってくるのです。

ご存知の通り、マンションの大規模修繕やビル、戸建ての新築工事など、防水工事は欠かせない工事であり、大雨などの自然災害から建物を守る重要な役割を果たしています。

その一方で、工事に不備があると後々大きな被害を出してしまう可能性もあるため、施工をするにあたりしっかりとした保険を用意することが必要です。

この記事では実際の事故例をもとに、防水工事を行うにあたりどの様な保険を用意しておくべきか、解説をしていきます。

あなたの頭を悩ませている不安を解消するために、ぜひお読みください。

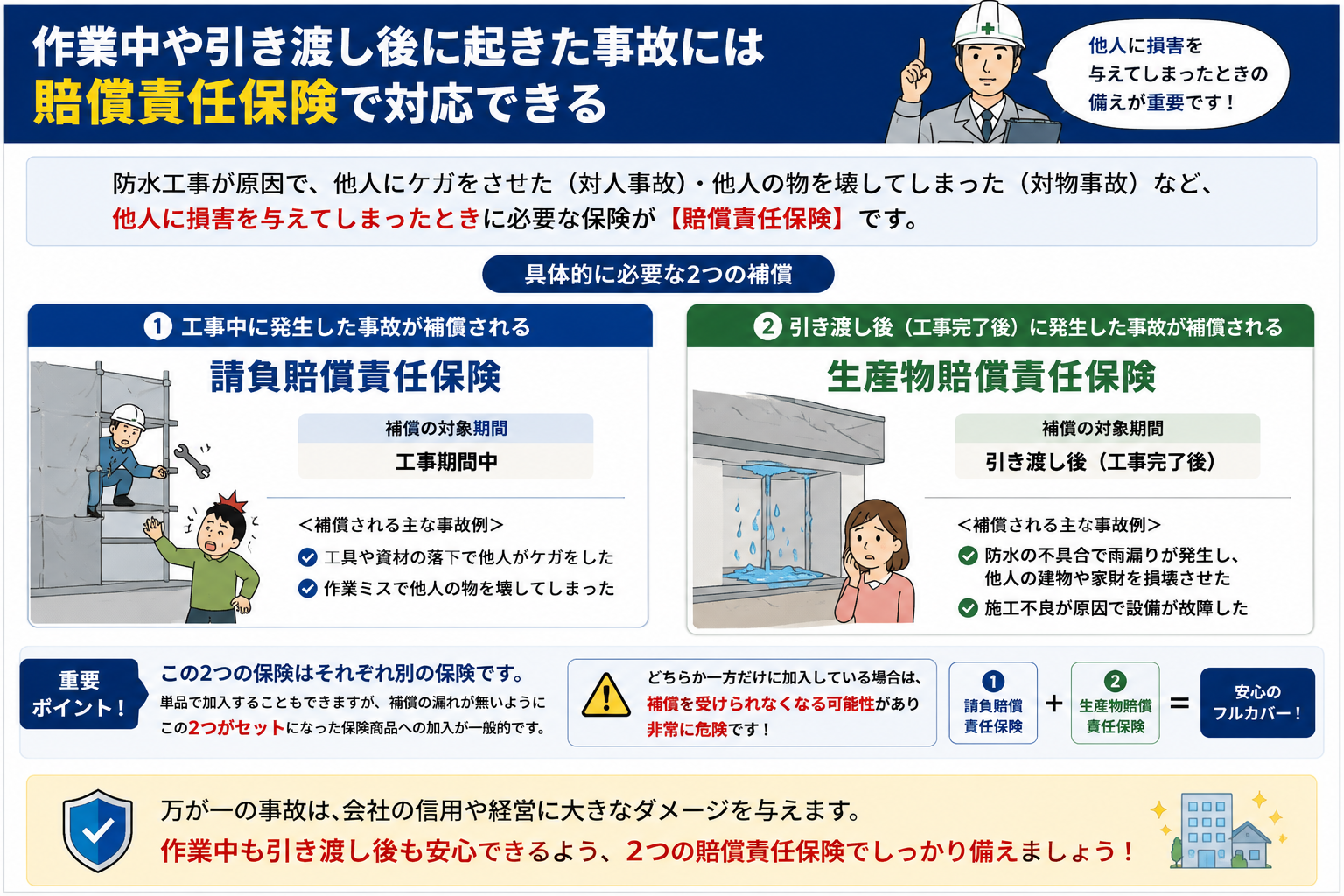

1.作業中や引き渡し後に起きた事故には賠償責任保険で対応できる

まず、防水工事が原因で、他人にケガをさせた(対人事故)・他人の物を壊してしまった(対物事故)など、他人に損害を与えてしまったときに必要な保険は【賠償責任保険】です。

具体的には以下2つの補償が必要です。

- 工事中に発生した事故が補償される【請負賠償責任保険】

- 引き渡し後(工事完了後)に発生した事故が補償される【生産物賠償責任保険】

それぞれ別の保険であり、単品で加入することもできますが、補償の漏れが無いようにこの2つがセットになった保険商品への加入が一般的となっています。

そのため、どちらか一方だけに加入している、という場合は補償を受けられなくなる可能性もあり非常に危険ですので、その様な事態は必ず避けたいところです。

ここからは、実際に2つの補償が必要であることを事故例に絡めて解説していきます。

1-1.防水工事の事故例

防水工事が原因で起きる事故は【作業中】と【引き渡し後】の2つに大きく分けられます。

では、それぞれの事故例を紹介していきます。

【作業中に起きた事故例1】

マンションの屋上防水工事中にウレタン防水材が入ったバケツを落下させてしまい、通行人に直撃し全治1ヶ月のケガを負わせ、隣のビルの壁面も汚してしまった。

損害の内容

【通行人】

- ケガの治療に掛かった費用や慰謝料など:360,000円

- 防水材で汚れた衣服やバッグなど:300,000円

【近くの建物】

- 付着した防水材を洗浄・剥離するための費用:600,000円

【損害の総額】

1,260,000円

【作業中に起きた事故例2】

6F建て社員寮の修繕に伴う屋上防水工事の際、防水層を取り除き養生をして当日の作業を終了した。

夜中にゲリラ豪雨が発生し、雨水が大量に流れ6Fから4Fまで漏水してしまった。

その結果、居室の内装・建具・入居者の持ち物・家財などに濡れ損害が発生した。

損害の内容

【居室の内装・建具】

- 修繕工事費:3,520,000円

【入居者の持ち物・家財など】

- 買い替え費用など:600,000円(6~4Fまでの総額)

【損害の総額】

4,120,000円

【引き渡し後に起きた事故例1】

戸建のリフォームで屋根の防水工事を施工し、施主に引き渡しをした。

数か月後、天井から広い範囲にカビが発生したため、天井裏を調べたところ水が溜まっており木材が腐り・カビが発生していた。

原因を調べたところ、防水の目地詰めに不備があり、そこから少しずつ雨水が漏水し、天井裏に溜まっていた。

損害の内容

【天井裏のボード・天井クロス】

- 修繕工事・乾燥等:1,190,000円

【損害の総額】

1,190,000円

【引き渡し後に起きた事故例2】

市営団地の大規模修繕で屋上や外壁の防水工事を施工し、引き渡しをした。

1年後にある居室の洗面所・脱衣スペース・風呂場から漏水が発生し、原因を調べてみたところ、防水シートの一部が浮いており雨水が入り込んで被害が発生していた。施工時にしっかりとシートが張れていなかったことが原因とされた。

修繕中に洗面所や風呂場が使えないことから、入居をしている人の仮住まいも必要となった。

損害の内容

【洗面所・脱衣スペース・風呂場の修繕】

- 修繕工事:810,000円

【入居者の仮住まい費用】

- ウィークリーマンションへの引っ越し・仮住まい費用等:350,000円

【損害の総額】

1,160,000円

ここまでの事故例からお分かりの通り、【作業中】【引き渡し後】のどちらでも事故が起こる可能性を持ち合わせています。

そして、作業中のみを補償する【請負賠償責任保険】だけに入っている場合は【引き渡し後の事故】は補償されませんし、引き渡し後のみを補償する【生産物賠償責任保険】であれば【作業中の事故】は補償されません。

そのため、先ほどお伝えをしたような2つの補償がセットになった保険が必要なのです。

また、事故例の金額も見ての通り決して低い金額ではありません。

万が一事故が起きた時に、その事故に対応する保険に入っていなかったとすると、巨額なマイナスがそのまま振りかかってくることになるのです。

では実際にどれくらいの補償額を用意するべきなのか、解説をしていきます。

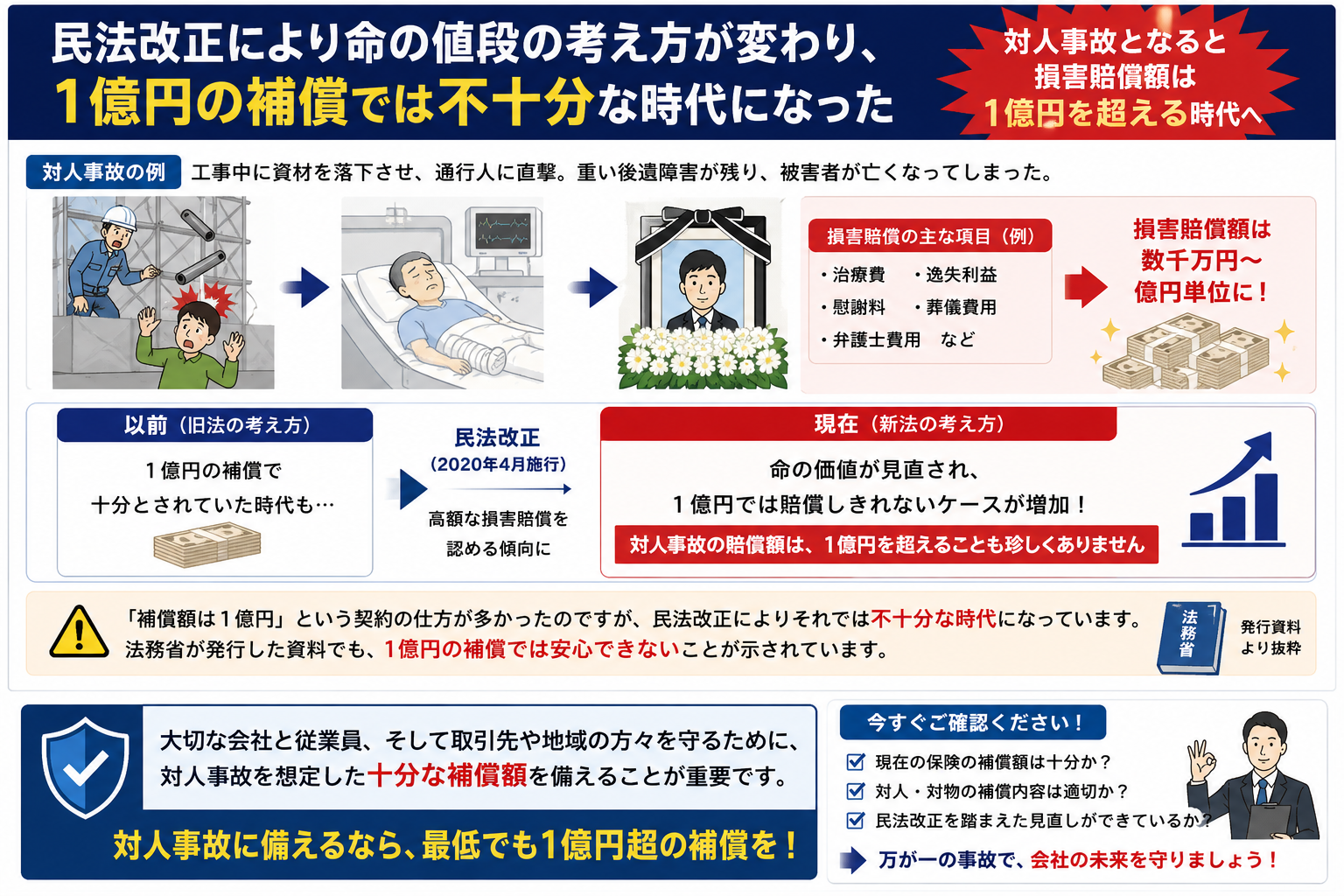

1-2.万全な対策を用意するためには1億円の補償では足りない

防水工事が原因で起きる事故の特徴として、損害額が高額になるケースが多いことが挙げられます。

事故が高額化する原因としては

- マンション・アパートなどの集合住宅における工事の場合、被害者が多くなる。

- スプレーなどの吹付防水の場合、広範囲に飛散することがある(駐車場で車複数台を汚してしまうなど)。

- 徐々に雨漏りしている場合などは、目に見えて損害がわかるまでに時間が掛かるため、知らない間に被害が大きくなっている。

といったことが考えられます。

ここまでは【物(財産)】を対象とした事故のお話ですが、事故のなかで特に注意が必要なのは、人に怪我をさせてしまった、などの【対人事故】の場合です。

民法改正により命の値段の考え方が変わり、1億円の補償では不十分な時代になった

あまり考えたくはないことですが、対人事故で被害者が亡くなる、寝たきりなどの重い後遺障害を負った等の場合は、数千万〜億単位の損害賠償を払わざるを得ない、ということがあります。

また、ひと昔前であれば、『補償額は1億円』という契約の仕方が多かったのですが、民法改正によりそれでは不十分な時代になっているのです。

こちらの図は法務省が発行した資料から抜粋したものです。ここから1億円の補償では安心できないことがわかります。

例え1つの小さいバケツやハケであっても、高いところから落としてしまい、通行人の頭に当たった、なんてことがあると打ちどころによっては生死に関わることも十分考えられます。

ですから、ここで解説をした内容を参考に補償額は1億円以上で用意するようしましょう。

1-3.事故原因の調査などを活用することができる

保険に加入するメリットの1つとして、原因調査や損害の鑑定などの+αを利用できることがあります。

例えば、保険会社と提携している調査会社や鑑定会社と連携を取り、事故の原因を調査する、修繕の金額が妥当かどうか、という判断を仰ぐ、ということが挙げられます。

つまり、保険を使うことで余計なトラブルを避け、発生から解決までスピーディーに対応することができるのです。

その反面、保険に加入をしていない場合、調査や金額の妥当性などを自力で解決することが求められ、通常の業務に支障を出すことも考えられます。

保険、と耳にすると【お金が出てくる】とイメージしがちですが、事故を円満に解決するためのチカラも備えているので、事故が起きたときに、あなたの事業に大きな影響を及ばさないための役目を果たせるのです。

まとめ

防水工事の事故、そして事故が起きてしまった後の解決策として、保険を解説しました。

創業当時に保険に入り、なんとなく毎年更新をして長らく見直しをしていなかったり、実際の補償額がわからなかったりすると、いざというときに保険が思うように使えない場合があります。

それでは会社を守るための保険として全く意味がありませんので、事故時に役立つ保険を用意し、内容を把握しておくことが非常に大切です。

また、事故が起きた際のトラブルを避けるためにも、保険代理店や保険会社からしっかりと説明してもらい、内容を理解したうえで保険に加入しましょう。