取引先に対する貸倒は、あなたの会社の経営に深刻な影響を及ぼします。

もし、あなたの会社の売掛金が回収不能となったら、損失の穴埋めはどうしますか?

そんなもしもの時に役立つのが【取引信用保険】です。

この取引信用保険は、自動車保険、火災保険などと違い、なかなか耳にすることがないかと思います。

この記事では、取引信用保険はどのようなものなのか、また加入するメリットを説明していきます。ぜひ参考にしてくださいね。

1.取引信用保険に加入する3つのメリット

取引信用保険に加入するメリットは下記の3つです。

2.取引先の与信管理

3.会社の信用力が向上

では、具体的に説明に入りましょう。

1-1.売掛金の確実な回収

売掛金の回収不能になった分を保険金で補てんできる保険【取引信用保険】に加入することによって、取引先の倒産による共倒れを防止できます。想像してみましょう。あなたの会社の取引先が倒産したとき、真っ先によぎるのは売掛金の回収不能リスクではないでしょうか?

取引先の売掛金が回収不能となったとき、あなたの会社には下記のような起こる可能性があるのです。

・ 損失の穴埋めに資産売却などに奔走

・ 資金繰りの悪化により取引先等へ対しての支払いの猶予のお願い行脚

などなど…

心身的にも大きな負担はのしかかり、本業に専念できない状態になりかねません。

そうした労力と同時進行して、あなたの会社と取引をしている会社や銀行をはじめとする金融機関があなたの会社の資産状況を心配し警戒し始めます。

警戒し始めた企業はあなたの会社との取引を縮小または中止になる可能性があります。

あなたの会社までもがまともに商売出来ない状況となるのです。

つまり、取引先の倒産によってあなたの会社の信用力が低下するのです。

取引先や金融機関からの信用力低下は企業には致命的なダメージです。

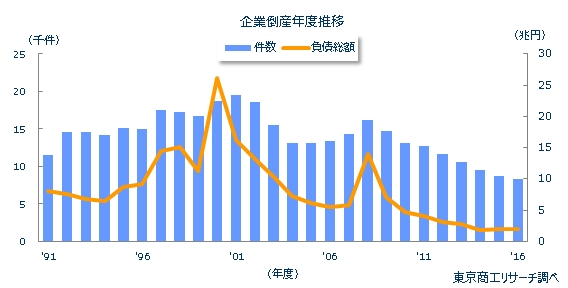

さて、ここで企業倒産年度推移を見てみましょう。

近年、企業の倒産件数は緩やかな減少傾向ではありますが、グラフから読み取れるように2008年のリーマンショック時に多くの会社が倒産しました。このように世界情勢に影響され、いつ何時、あなたの取引先が急激に業績が悪化する可能性がないとも言い切れないのです。

いくらあなたの会社の業績が絶好調でも、取引先のすべての企業の業績が絶好調とは限りません。

取引信用保険で売掛金や受取手形が保全される事により、銀行をはじめとする金融機関や取引先、株主もあなたの取引先が倒産しても、あなたの会社と安心して従来通りの取引を継続できるのです。だからこそ、売掛金が回収不能にならないよう取引信用保険は企業の安定経営のために必要な保険といえるのです。取引信用保険は、あなたの会社の万一の損失補てんばかりではありません。

1-2.取引先の与信管理

取引信用保険に加入した場合、保険会社から取引先の信用情報の提供を受け取ることができます。企業の安定経営のために、売掛金の回収不能を予防することが大切です。つまり、取引先の信用状況を常に把握し、取引額をコントロールする必要があります。

あなたの会社の力だけでは、信用調査に限界があります。

保険会社からの信用情報の提供は、あなたの会社にとって大きなメリットとなるはずです。

1-3.会社の信用力が向上

売掛金の回収不能の危険が及ぶ前に防止する、万一売掛金回収不能の危険が及んだ時には補てんができる準備がある会社の評価は高くて当たり前です。だからこそ、取引信用保険に加入することによってあなたの会社の対外信用力が向上するのは当然なことなのです。1-1で説明した通り、保険で売掛金や受取手形が保全される事により、銀行をはじめとする金融機関や取引先、株主に安心感を与えることができるのです。

取引信用保険に加入することによって、取引先の倒産に巻き込まれないという強固な経営地盤を作ることができるのです。

では、次章でどのようなタイミングで取引信用保険の支払いが発生するのか詳しく見ていきましょう。

2.取引信用保険の保険金支払いが発生する条件

取引信用保険の保険金支払い要件として下記の2つが書かれています。

2.取引先が債務の支払期日から起算して3か月を経過しても、 債務を履行しない場合で、取引先の債務履行の見込みがないと 引受保険会社が判断したとき

詳しい説明の前に、ここで用語の軽く知っておきましょう。

A社がB社に100万円で商品を売ったとします。

債権…A社がB社に対して約束を守るように要求できる権利

ex : AがBに商品代金を払えと言える権利

債務…B社がA社に対して約束を守らなくてはいけない義務

ex:BがAに商品代金100万円を払わなくてはいけない義務

履行…約束を実行すること

では、上記のような用語のイメージを頭に描きながら、さっそく取引信用保険の保険金の支払い要件の詳しい内容を見ていきましょう

2-1.取引先の倒産時

倒産をはじめとする一定要件とは具体的にどのような事なのでしょうか。

細かく見ていきましょう。

| 取引先に破産手続の開始、民事再生手続の開始、 会社更生手続の開始または、特別清算の開始の申立があったとき |

|---|

| → いわゆる倒産状態。 |

| 取引先が取引金融機関または手形交換所の取引停止処分を受けたとき |

| → 取引先が手形や小切手の不渡りを2回出し、取引停止処分を受けるとそこから2年間、その会社はその金融機関とも取引ができなくなります。つまり、倒産間近という状態です。 |

| 取引先の財産につき強制換価手続が開始されたとき、仮差押命令が発せられたとき、または保全差押としての通知が発せられたとき |

| → 差押命令ということは債務の履行が滞っているということ。こちらも倒産間近な状態と言えます。 |

他にも取引先の夜逃げなどの場合も保険金の支払いとなります。

つまり、取引先から売掛金などの債権が回収不能と客観的に判断できる状態になった場合に保険金を受け取ることができます。

2-2.債務の支払期日から3か月を経過しても、

取引先が弁済してくれず保険会社が回収不能と判断したとき

2-1の要件まではいかなくとも、売掛金の入金期日から3カ月を経過しても相手が入金してくれない場合です。ただし、この場合は保険会社の判断が必要となります。取引先に支払いの能力がある場合は、保険金は出ません。

3.取引信用保険加入をする前に気を付けたいこと

取引信用保険は加入に関して詳細なヒアリング必要となります。

会社の年商などの規模に関わらず加入できるのですが、一部制限されている業種やあらかじめ知っておきたい注意事項を簡単に説明していきます。

2.保険加入前の取引に関しては保険金は支払われません

3-1.取引信用保険には対象外と指定されている業種がある

とある保険会社のパンフレットを例に挙げてみると、引受対象外として下記の業種があげられています。

加入の前に断られるケースがあるということを知っておいてください。

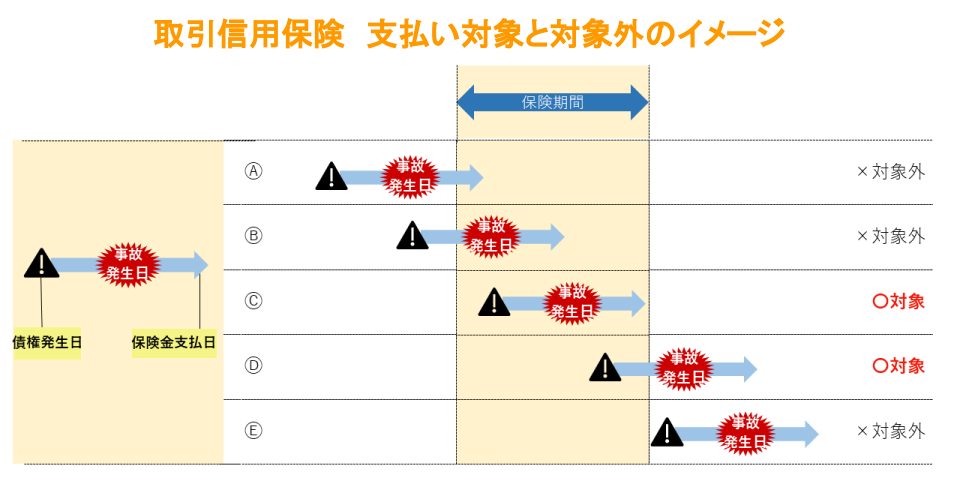

3-2.保険加入前の取引に関して保険金は支払われません

こないだ取引契約を結んだ取引先が不渡り出しそうだから、保険に入っておこう…そういったことはできないということです。

加入後に取引契約を結んだものに関してのみ、保険では補償されるのです。

逆に言えば、取引契約が保険の補償期間中に行ったものであれば、入金遅延などの事故が補償期間外であっても保険で補償されます。

言葉ではイメージしにくいので図をご覧ください。

債権発生日とは取引に関して、双方が合意して商品を引き渡した日ということ。

事故日とは、取引先が倒産した日など保険の支払い要件が発生した日です。

詳細な説明を省きますが、ここでは簡単にこのように漠然と解釈してもらえれば十分です。

こうした手順を踏み、保険金の受取りとなります。

保険会社も慎重な判断が必要なため、保険金の支払いは即日というわけではなく事故日からある程度の時間がかかるということは知っておきましょう。

まとめ

売掛金が回収不能時のリスクを解消する為の保険【取引信用保険】について解説しました。

売掛金の回収不能は、あなたの会社の存続に大きな影響を及ぼすことがお分かりいただけたかと思います。この取引信用保険の取り扱いはすべての保険代理店であるわけではないので、懇意にしている保険代理店で難しいと言われた場合は

・ 東京海上日動火災保険株式会社

・ 損害保険ジャパン日本興亜株式会社

・ 三井住友海上火災保険株式会社

に直接連絡すると良いでしょう。