今まで働いていた美容室から独立しようとしているあなたに向けてのお話しです。

内装をどうしようかな…資金面は大丈夫かな…不安と期待ととても忙しいかと思います。

それに加えて、お客様とトラブルになった場合のことも開業前から考えておいて欲しいのです。

テナントを借りる際、火災保険に加入するでしょう。

しかしながら、美容室の保険はそれだけではたりません。

保険は業種・事業規模によって、最適な保険が異なります。

この記事では、あなたの美容室に最適な保険がわかるように作成しました。

あなたの美容室を成功させるためのお役に立てて下さい。

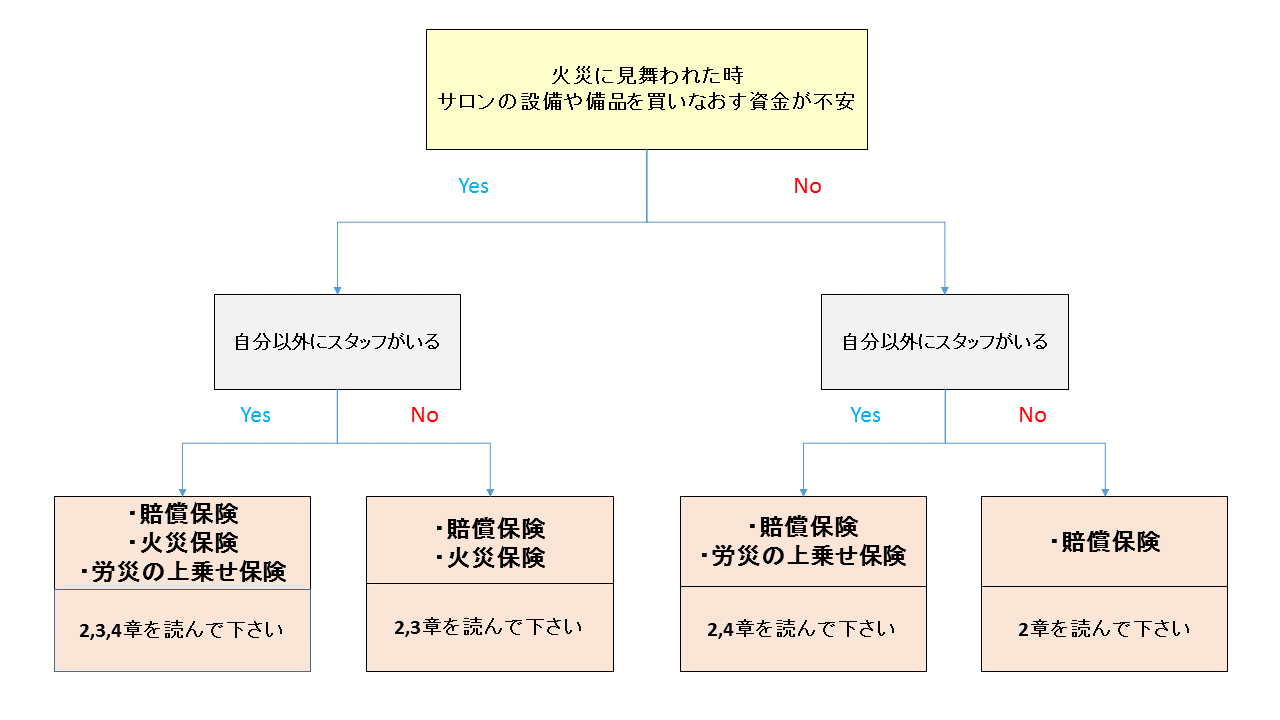

1. あなたの美容室に最適な保険の選び方

これで、あなたの美容室に必要な保険がわかりました。

では、ここからはそれぞれの保険について説明を加えていきましょう。

2.店の規模に関わらず賠償保険は絶対に入ろう!

美容室の規模に関わらず、絶対に加入しておかなくてはならないのが賠償保険です。

2-1.美容室でよくある賠償トラブル

美容室では日常的に賠償トラブルが起こる環境にあります。

・ カラーの際に乳化不足で、施術後お客様の洋服にヘアカラーがついた

・ 店頭で販売したシャンプーで原因で、お客様の頭皮がかぶれた

・ フロントで預かっていた手荷物を紛失してしまった

・ シャンプー台に案内する際に、お客様が段差につまずき転倒し負傷した

・ ヘアアイロンで髪の毛をセット中にお客様にやけどを負わせてしまった

…などなど。

美容室は化学品や熱の出るものを使い、お客様の身体に接します。

だからこそ、賠償事故は起こりやすいのです。

お客様の身体に取り返しのつかない傷を付けてしまった時、あなたは相手の望む賠償をできるでしょうか?

当事者同士で話し合いができなければ、訴訟にも発展するでしょう。

賠償金だけではなく、訴訟には高額の費用がかかります。長引けば長引くほど、弁護士費用がかかります。

いったいいくらかかるのか。裁判が終わるまでわかりません。

あなたはそれを賄えると絶対の自信がありますか?あなたの店を守り切れるでしょうか?

いざという時に、資金面に奔走し、苦しむ前に賠償保険に加入しましょう。

美容室向けの保険で55平米の店舗で、争訟費用や賠償額3億円つけても年間保険料が15000円の賠償保険があります。

2-2.賠償保険に加入する際に注意すること

賠償保険に加入する際は、美容室向けの保険に加入しなくてはなりません。

保険に加入していても、きちんと保険の特性を理解しておくようにしましょう。

・あなたの保険の証券に「理美容行為不担保」と言葉はないですか?

まれに見受けられるのが「賠償保険ならはいってるわよー!」と言われ証券をよく見てみると、理美容行為の不担保です。

理美容行為の不担保を簡単にいうと、美容行為による賠償事故は保険で支払えないということです。

| 理美容行為不担保の事例 | |

|---|---|

| 保険の支払い | 事故例 |

| 〇 | シャンプー台に案内する際に、お客様が段差につまずき転倒し負傷した |

| × | ヘアアイロンで髪の毛をセット中にお客様にやけどを負わせてしまった |

理美容行為不担保になっていると、カットやカラーなどの美容行為による事故が保険で支払えないのであれば何のために保険に入っているのかわからない状態なのです。すでに保険はご加入済みの方はここは必ず確認するようにしましょう。

これから入る方は、理美容行為による賠償事故が払える保険に必ず入りましょう。

・仕上がり不良は保険では対象とならない

「カラーを明るめといったけれども、これじゃ明るすぎる!」

「伝えた通りにカットしてもらえなかった!」」

など、客観的に判断がむずかしい施術の仕上がりに関すること、これは保険での支払いはすることはできませんので覚えておきましょう。

3.美容室の設備を守る、営業継続のための火災保険

あなたが手に入れた念願だったあなたの美容室。

大抵の場合テナントを借りる時に、不動産屋さんから火災保険の加入をすすめられているかと思います。

この火災保険の内容は借りているテナントを燃やしてしまったりしたとき、建物オーナーへ賠償するための借家人賠償がメインとなっています。それ以外の部分はいいかげんな補償という例が稀にあります。

あなたが大切にしていても、人が出入りする場所である以上、不意に壊されたり、近隣の火災に巻き込まれて消失することだってあり得るのです。

あなたの加入している火災保険は、あなたの美容室の設備の金額に適正なものになっていますか?

だから、3-1、3-2でチェックをしていきましょう。

3-1.設備・什器・商品に火災保険をかけよう

先ほど建物オーナーに対する賠償部分が借家人賠償と説明しました。

では、あなたのお店の設備の補償は火災保険の証券をどう見ればよいのでしょう。

・ 商品・製品 → 店頭販売用のシャンプーなどの在庫など

火災保険の証券にはこのような記載になっています。

保険金額の欄が適正かどうかしっかり確認しておきましょう。

せっかくお金を払って入っている保険なのに、いざという使えないという最悪な事態だけは避けたいものです。

3-2.万が一の時の営業継続費用のことも考えよう

経営者として、万が一の際の営業継続のためのことも考えなくてはなりません。

例えば突然の火災であなたの美容室が燃えてしまったら、営業することはできませんよね?

そうした場合、従業員への給与の支払いや業者への支払いなど資金繰りに頭を抱えることになるでしょう。

従業員に十分な給料を払えないと、せっかく腕の良いスタッフを雇っても、金の切れ目が縁の切れ目。

他店へとお客様をつれて流れて行ってしまう場合もあります。そこからお店が傾いてしまうことも…

不測の事態の資金繰りのことも考えることは、経営者として大切なことです。

4.美容室のスタッフがケガをしてしまったときのための傷害保険は欠かせない

あなたが駆け出しの美容師だったころを思い出して下さい。

朝早くにお店にでて開店準備、営業中はみっちり仕事、閉店後は夜遅くまで技術練習。

帰りは気が付けば、日が変わっていた…なんてことが日常的ではありませんでしたか?

労働時間に関しては、法令等を遵守すべきです。

しかしながら美容業界のこうしたハードな気質から、気が抜ける退勤中に労災事故が多いという現実から目を背ける訳にはいきません。

4-1.スタッフを雇うようになったら、国の労災+傷害保険が鉄板

通退勤途上でスタッフがケガをした、営業中にスタッフがケガをした。

法人営業の美容室だけではなく個人で開業している美容室も含めて、アルバイトやパ-トなどの従業員を1名でも使用しておれば必ず加入しなければなりません。労災未加入が発覚した場合、罰則もありますので必ず手続きをするようにしましょう。

ただ、国の労災保険は支払いまでそれなりに時間がかかったり、大きな事故の場合支払いが十分ではないといったデメリットがあります。そこで、万全の体制を整えるために加入するのが、労災の上乗せの役割を果たす民間保険会社の傷害保険です。

4-2.社長、オーナーが入るべき経営保険がある

自分の腕一本が稼ぎ出す美容師という職業は、なによりも体が資本です。

あなたが働くことができなくなれば収入はなくなります。

突然のケガや病気で働けなくなった時のことも考えておかなくてはなりません。

経営者は労災保険に加入できないですし、国民健康保険は社会保険のような傷病手当金のような手厚い補償はありません。

独立するということはこうした場合の下記のようなリスクに対して、あらかじめ考えておかなくてはならないのです。

② 運転資金の確保

③ 借金返済

④ 退職金の準備

こうしたリスクを経営保険で賄うという手段があります。

まとめ

美容室をこれから開業するために、必要な保険そして注意してほしいことを書きました。

保険はお店の業種や規模によって、最適な保険が異なります。

まず第一に、賠償保険と火災保険。

人を雇うならば、労災及び雇用関係の保険。

法人してそれなりの組織に育ってきたら、役員賠償などといった経営関連の保険も必要です。

逆に一人でずっとやっていくのであれば、雇用関係の保険は必要ないかわりに病気やケガで自分が働けない時の保険を考えないといけませんね。

フル装備の高額な保険は確かに安心です。

しかし、お店の経営を圧迫するような保険では長続きしませんよね。

開業するにあたりこうした親身になって相談ができる保険ショップも見つけておくことも大切です。