これから長期の休みを利用して海外旅行に出かける方も多いと思います。

海外での病気やケガなどのトラブルに対して、海外旅行保険を皆さんはどうしていますか?

何枚もクレジットカードを持っているし、自動でついている海外旅行保険で大丈夫じゃないの??とお考えの方も中にはいらっしゃることでしょう。

“クレジットカードの保険だけで大丈夫”などと言い切るサイトを見かけますが、実はまったくそんなことはありません。

本当に重大な事故に対応しきれないこともあるのです。

今回は、クレジットカードに自動でついてくる海外旅行保険の見落としがちな落とし穴についてまとめましたので、ぜひとも参考にしてみて下さい。

1. 持っているカードの枚数分すべてが保険で出るわけではない

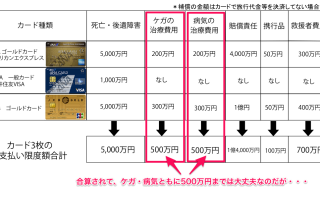

死亡や後遺障害のときは、カードを何枚も持っていても重複して出てきません

例えば3枚のカードを持っているとしましょう。(ANA アメックスゴールド、ANA一般VISA、JCBゴールド)

死亡のときに、合算で1億6千万円もの死亡保険金がおりるわけではありませんので注意しましょう。

* 補償の金額はカードで旅行代金等を決済してない場合です

ちなみに、死亡保険金を各カード会社に請求したとしても、横のつながりでわかってしまうそうなので、やはり合算して保険が出ることはありません。

ANA一般カード ➡ 1000万円

JCBゴールド ➡ 4000万円 合計:5000万円 の支払いとなります。

なので、いずれか一番高額なカード会社に請求して一回の手続きで済ませたほうが賢明でしょう。

2. ”最高補償額”の表記を鵜呑みにしてはいけない

カードで旅行代金などを決済したときにだけ、補償の額が大きくなることに注意

特に、死亡・後遺障害の補償の額がやたら大きく見えることがありますが、これには条件があって、「旅行代金などをそのカードを使って支払ったときに限り」、補償金額を大きくしましょう、ということです。

下の表は三井住友VISAカードの場合です。

旅行代金をカードで決済しなくても、もともと自動的に補償される「自動付帯」の金額は表の通り、最高金額の5分の1程度しかありません。

補償の表を見たときに、なんとなく”最高補償額”に目がいきますが、それをそのまま鵜呑みにしてはいけませんので注意が必要です。

最高補償額にするにはカード決済が必要ですが、その旅行に関わる

・ 空港までの交通費(公共のバスや電車、タクシーなど)

・ 飛行機代

・ ツアー代金

・ ホテル代(事前に要決済)

などの”いずれか”で大丈夫です。

すべての旅行代金だけでなくても、どれか一つでもクレカを使って支払っていれば最高補償額になりますので、ぜひとも利用しておきたいものです。

※ 注意 ※ 各カード会社によって多少条件が異なりますので、ご確認ください。

3. ズバリ!治療費用が少ないので高額な治療代に対応できない

何枚かカードを合算しても、それをはるかに超える高額な治療代には対応できないので注意

旅行中にケガや病気になったときに必要不可欠な”治療費用”。これは手持ちのカードについている分だけ合算されます。

他のサイトで見かけたのですが、「治療費用の合算金額が300万円とか400万円もあれば十分!」なんて言っているサイトがありましたが、とんでもありません。治療代が500万円を超えるどころか、1000万円を超えることもあるくらいです。

ですから、損保各社では ” 治療費用が無制限 ” の補償を当然のように販売しているわけです。

治療費用の限度額はクレカの保険の最大の欠点と言っても過言ではありません。

下の表を見ていきましょう。

〜 海外で治療を受けたら500万円を超えるか? 〜

答えは、YESです。

確率が0%でない限り”大丈夫”とは言えません。

実際の高額な治療費の支払い事例があり、外務省までもがホームページを通じて、” 海外で医療行為を受ければ高額になることを覚悟せよ ” と警鐘を鳴らしているくらいです。

● ハワイ(ホノルル)

救急車を利用する際には,911に電話連絡しますが,日本と異なり有料になります。

2014年では移送だけで375ドル,高度の救急処置が必要な場合には450ドルまで料金に幅があります。

〜中略〜

医療費は日本に比べ非常に高額で,ICUへの入院や手術となると1,000万円を超えることも稀ではありません。 クレジットカード付帯の保険では不十分なことが多く,日本を発つ前に海外旅行傷害保険に加入することをお勧めします。 その場合,万が一に備え,治療費を無制限にするのが望ましいと考えます。

”海外の医療事情”(外務省ホームページより抜粋・一部要約)

● ニューヨーク

ニューヨーク市マンハッタン区の医療費は同区外の2倍から3倍ともいわれており,一般の初診料は150ドルから300ドル,専門医を受診すると200ドルから500ドル,入院した場合は室料だけで1日数千ドルの請求を受けます。

例えば,急性虫垂炎で入院し手術後腹膜炎を併発したケース(8日入院)は7万ドル,上腕骨骨折で入院手術(1日入院)は1万5千ドル,貧血による入院(2日入院,保存療法施行)で2万ドル,自然気胸のドレナージ処置(6日入院,手術無し)で8万ドルの請求が実際にされています。

病気や怪我など1回の入院で数百万円から1千万円になることを覚悟してください。

病状がそれ程緊急性を要しない等,事情が許せば航空運賃を負担したとしても,本邦に帰国して診療を受けた方が良いケースもあります。

海外旅行傷害保険のキャッシュレスサービスは便利ですが,実際に行われていない手術費などが医療機関から保険会社に請求されるなど悪用される場合があります。

知らない間に旅行傷害保険の限度額を超えていたという報告もありますので,保険を使用した場合は保険会社にその都度,治療内容と請求額をご自身で確認してください。

”海外の医療事情”(外務省ホームページより抜粋・一部要約)

外務省レベルの呼びかけで、

『 病気や怪我など1回の入院で数百万円から1千万円になることを覚悟してください 』

って、だいぶ怖いですよね。

明らかにカードの保険だけでは足りないことがわかりますよね。

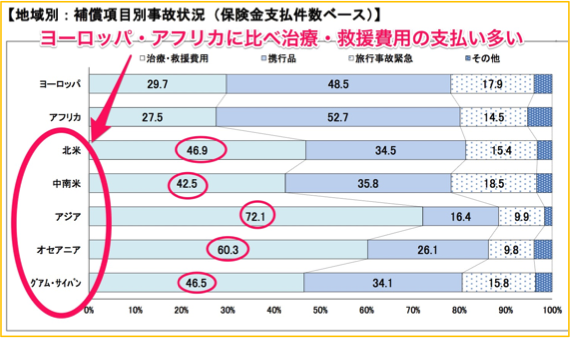

次は、旅行会社大手JTBのプレスリリースで、ジェイアイ傷害火災保険がまとめた、海外旅行保険の事故データを見てみましょう。(2012年度データ)

- 事故発生率: 3.9%(26人に1人の割合)

- 補償項目 :

1位「治療・救援費用」 45.7%

2位「携行品損害」 36.7% - 地域別保険支払い特色 :

アジア・アセアニアは「治療・救援費用」

ヨーロッパ・アフリカは「携行品損害」 - 300万円を超える治療・救援事故の支払いは世界

- 各国にわたり、65歳以上に多く発生している

JTB広報部ニュースリリース ジェイアイ傷害保険まとめ 2013.6.5

このデータからもわかる通り、治療費用の保険支払いが全体の約半分の45%もあるのです。

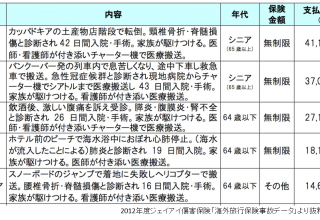

しかも、300万円どころか1000万円を超えるような事例が掲載されていましたので、一部紹介したいと思います。

一番上のトルコの件などは、なんと4千万円超!チャーター機での搬送なども含まれていますね。

この高額な支払い事例を見ただけでも、”数百万が限度額の治療費用保険”では、どれだけ心細い事かわかりますよね。しかも、よく見ると保険の金額が”無制限”の設定の方が多いこともわかります。

クレジットカードの数百万円限度の治療費用だけでは絶対に不安

4. ”家族特約は安心”ではなく、家族の補償額が少ない

クレカの保険に”家族特約が付いているので安心”かと思いきや、さらに補償が少ないので注意

これは先ほどの治療費用に関連するのですが、本人でさえ金額が足りないのに、家族特約ともなればさらに補償額が少なくなるのです。JCBゴールドの例を見てみましょう。

* 家族とは、カード会員本人の配偶者、会員と生計を共にするお子様・両親などの親族をさします。

治療費用なども本人に比べだいぶ少ないですね。

海外の病院で治療を受けることになったとき、”家族割引”があるわけではないですよね。

なので、家族特約が付いているからといって大丈夫だ、と考えるのはいささか疑問です。

5. もともとの持病(既往症)で病院に行ってもまったく補償されない

クレジットカードの自動付帯の保険では旅先で既往症がぶり返し、治療を受けても補償は出ない

これは残念ですが、すべてのカードの自動付帯の海外旅行保険では1円も補償されません。

もともとの持病が原因となり、旅行先で体調を崩し、病院の世話になるケースは多くあります。

ですが、最近では損保数社では持病(既往症)が原因の場合でも、病院でかかった治療代などを補償する海外旅行保険を扱っています(各社とも条件や限度あり)ので、持病をもっている方でも加入できるものは加入しておきたいものですね。

妊娠に関しては一切クレジットカードの保険では補償されませんが、一部の損保では、”妊娠初期の異常”による治療・救援費用なども補償が可能です。

* 諸条件ありますので各保険会社にご確認ください。

6. 歯が痛くなってもクレジットカードの保険からは補償されない

旅先での歯科治療は、残念ですが一切補償されません

これも残念ですが、すべてのカードの自動付帯の海外旅行保険では1円も補償されません。

損保各社の海外旅行保険に加入してカバーするしかありません。

損保各社ではこの”歯科治療”の補償をカバーする海外旅行保険をたくさん扱っていますので、上乗せの意味でも加入する価値はあるでしょう。

7. 病気で死亡しても補償されない、というか病気死亡補償はない

クレジットカードの自動付帯の保険には病気死亡の補償は一切ありません

海外に旅行に行ってよもや病気が原因で死んでしまうなんて、誰もが想像しづらいですよね。

まさか、なんらかの特定感染症で帰国後死亡、旅行先で熱中症により死亡、、、、

まぁ、考えられないことはないですが。

特に熱中症などは日本でも日頃、死亡事故のニュースを見聞きしますから、全くないとは言い切れませんよね。

ただし、これは考え方によりますが、生命保険に万全に加入しているのであれば、病気死亡は個人加入の生命保険をあてにする、というのでも良いかとは思います。

クレジットカードの海外旅行保険に病気の死亡補償は全くないことだけは認識しておきましょう。

まとめ

皆さんいかがでしたでしょうか?

クレジットカードの自動付帯の保険は、何枚か持っていれば大丈夫!という認識は若干ズレてることがおわかり戴けたでしょうか。最大の問題点は”治療費用”の補償額です。

海外で緊急時に病院で治療を受ければ、ビックリするくらい高くつく!そう認識しておきましょう。そのための保険が治療代に耐えられないのであれば、別途、海外旅行保険に加入していく方がまったく賢い選択ですよね。

皆さんには不安を残して旅行するよりも、多少のお金をかけてでも安心を買って戴きたいと思います。