あなたは飲食店を開業するにあたり、必要な保険は何なのか?どれくらいのコストがかかるのか、お悩みのことと思います。

また既に事業を始めている方は、現在加入している保険で十分なのか、と不安に感じているのではないでしょうか。

物件を借りる時などに、ボンヤリと保険への加入を不動産屋さんから勧められることもありますが、実際にそれが適切なのかどうか、疑問に感じますよね。

万が一、お客様とトラブルになったら?お店で火事が起きたら?あなたのお店はしっかりと保険で守られているのでしょうか。

実は飲食店には様々な危険が潜んでおり、適正な保険をかけることで、ほとんどのリスクをカバーすることができるのです。これから飲食店を始めようとしている方や、開業をして長らく保険について見直していない経営者の方はぜひお読みください。

1.火災保険

1-1.大切なお店を守るために必要な保険

ずばり、造作、内装、設備など、お店自体を守るために火災保険への加入が必要です。恐らく店舗となる物件を借りる時に、不動産屋さんから保険への加入を勧められたり、義務付けられたりするかと思います。

しかしながら、ほとんどの場合が貸主に対しての損害賠償を主にしている契約が多いため、お店の造作などに十分な補償がついていないケースがあります。

やっとの思いで資金を集め、夢にまでみた【自分が手がけたとても大切なお店】で万が一火事が起きてしまった、、考えるだけで非常にイヤな話ですよね。

造作に2,000万をかけたのに、保険の補償額は100万だった、こんな保険に入っているとお店の存続はもとより、その後の生活がお先真っ暗であることは明確です。そんなことを避けるために、補償額や内容をしっかり把握したうえで、火災保険には必ず加入しましょう。

また、火災保険と聞くと【火事】とイメージしがちですが、洪水、台風などの自然災害や、何かの拍子に設備に物をぶつけて壊してしまった、などの補償もあるので、様々なトラブルからお店を守ることができます。

1-2.お店の休業も保険で補償できる

先ほど解説したような、火事や自然災害が起きたとき、お店の休業を余儀なくされることもあるでしょう。その様な突然の休業に備えた保険もあり、一般的には火災保険のオプションとして付け加えます。

ここで勘違いをしがちなのが、休業した際の【売上の補償】ではなく、【利益の補償】をするという点です。基本的には決算書など売上高がわかる資料をもとに、1日あたりの粗利益を計算し、補償の金額として設定します。

また、支払いの対象となる期間も設定ができますが、長く設定するほど保険料は高くなります。店舗の休業 = 収入減ですので、保険に加入し少しでもダメージを減らすことが大切です。

2.賠償保険

2-1.お客様とのトラブルには賠償保険で備える

飲食店を商いとするうえで1番大切だと言えるのは、お店に来てくれるお客様ですよね。

万が一、お店のなかでお客様に怪我をさせてしまった、配膳をするときに洋服を汚してしまった、はたまた提供した料理が原因で食中毒が発生してしまったなど、あってはならないことではありますが、事故やトラブルが必ず起きない、とも言えません。

このようなお客様を相手とするトラブルに備えるためには、賠償保険に加入することが必要です。

2-2.必要な賠償保険は2つある

実はひとえに賠償保険と言っても、必要な補償は2つあります。では実際に、どのようなトラブルが起きた時にどのような賠償保険が役立つのか、解説をしていきます。

| 例1 |

|---|

| オープン前に従業員がフロアの清掃をしたが、水の拭き取りが不十分な部分があったため、お客様が派手に転倒し、腕を骨折してしまった。その結果、治療費の請求があったうえに、【事故が起きた時の対応が悪い!】、として慰謝料も請求されてしまった。 |

| ○この様なトラブルには施設賠償責任保険でカバーをします |

| 例2 |

| 提供した料理に金タワシの破片が入っており、それが原因で食事をした人が口のなかに切傷を負った。その治療費の請求と、仕事を休んだことによる休業補償を請求された。 |

| ○この様なトラブルには生産物賠償責任保険でカバーをします。 |

この2つの保険はそれぞれ単品で加入することもできますが、ひとつの契約でカバーでき、裁判に発展した際の弁護士費用や、その他の特約が充実している商品への加入が主流となっています。まれにどちらかひとつだけ加入をしていて、『お店でのトラブルが全部補償される』、と誤った保険に入っている方もいらっしゃいますが、非常に危険です。

お店で何かしらのトラブルが起きたとき、保険で対応をしようと思ったら加入している保険が使えない、なんてことがあると、お店としての対応が後手になってしまうことも考えられます。

そして飲食店の口コミサイトや、SNSが発展している現代では、悪いうわさはすぐに広まってしまいます。トラブルを大きくせずに、あなたのお店を守るため、賠償保険は必ず加入をしておきましょう。

3.火災保険と賠償保険は掛け漏れが無いように、まとめて入ることができる

飲食店を営む方が保険関係で悩むことの1つとして、『どのお店に何の保険が、いつからいつまで掛かっているのか、わからない』ということがあります。実は、そのような悩みは以下のような対策を取ることで簡単に解決できるのです。

3-1.全ての店舗をまとめて補償する保険に入る

賠償保険や火災保険は、店舗ごとに保険に加入をしているケースや、保険証券に記載されている店舗のみが補償の対象となっている場合もあります。そのため『入っているつもりで、事故が起きたら何も補償されなかった』という最悪の事態が発生することもあり得ます。

火事でお店が全焼して、休業せざるを得ないのに、保険からは1円も補償されない、想像するだけで恐ろしいですよね。そのような事態を防ぐために、全ての店舗が対象になる保険に入りましょう。

保険会社によって様々ですが、主要な店舗を1店舗だけ登録することで、その他の店舗が補償される保険もあります。

例えば・・・

寿司屋B

レストランC

を営む会社の場合、居酒屋Aを主な店舗として登録すれば、2店舗も補償対象となります。

また、保険を掛けている期間(1年間)に店舗が増えた場合でも自動的に補償することができます。

反対に、店舗ごとに細かく補償内容を設定して契約することも可能です。

そのような契約の場合は、店舗が増えたり減ったりしたその都度、手続きが必要になります。

細かく設定することで保険料の節約に繋がることもありますので、一概にどちらの方法が良いとは言えませんが、どちらの方法でも『ひとつの契約にまとめる』ことで補償の掛け漏れを防ぐことができます。

1店舗でも掛け漏れがあると非常に危険ですので、そのようなことは絶対に無いように十分気をつけましょう。

4.お店の核となるスタッフを守るために必要な労災保険

4-1.国の労災保険と労災上乗せ保険で十分な補償を準備しておく

飲食店を経営していくなかで、働き手はとても大切な存在だと言えるでしょう。

従業員、アルバイト、パート、様々なスタッフがあなたのお店の力になることと思います。

まず前提として、お店(会社)としてひとりでも人を雇うときには労災保険(いわゆる国の労災保険)への加入が必須です。

しかしながら、国の労災保険は労働者保護の視点から、最低限度の補償しかされないと言っても過言ではありません。

例えば、休業補償であれば8割までしか補償されませんし、万が一スタッフが亡くなるような事故が起きても慰謝料や逸失利益などは補償の対象となりません。そのため、国の労災保険では足りない部分を補うために、労災の上乗せ保険に加入することをお勧めします。

※慰謝料などの補償については後述します。

また、役員・事業主の方は特別な加入手続きをしない限り、残念ながら国の労災保険の補償外になってしまいますが、労災の上乗せ保険で補償の対象にすることができます。

役員や事業主の方が店舗に立つことも少なからずあるかと思いますので、上乗せ保険に加入し、万が一の事故に備えたいものです。

<労災の上乗せ保険は必ず全員が補償されるものに加入する>

飲食店ではアルバイト、パートなどスタッフの入れ替わりが激しいことが考えられます。

労災の上乗せ保険に加入をする際は、掛け漏れがなく、全てのスタッフが補償の対象になる保険に加入をしましょう。

加入する際のポイントなどはこちらの記事をご覧下さい。

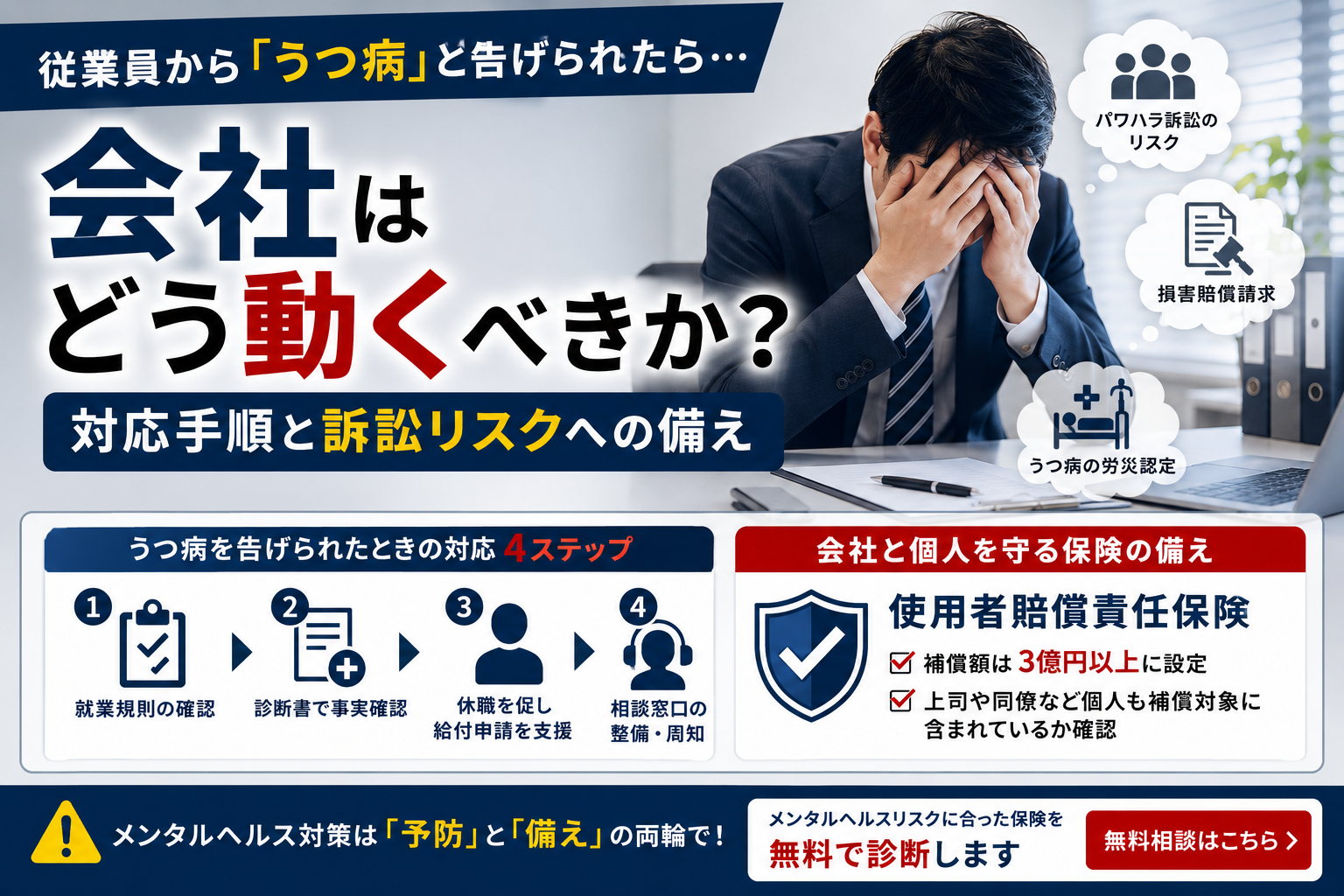

5.労災訴訟から会社を守るための使用者賠償責任保険

実は、昨今の労災事故は『切った擦った』の細かい怪我はもとより、仕事中の怪我や病気が原因で裁判まで発展するケースが多くなっており、テレビや新聞などでも大々的に取り上げられることがあります。

ここでイメージをして頂くために、具体的な事例を紹介します。

| ☆渋谷センター街、ステーキ店のA店長(男性)が毎月200時間の残業の末に過労自殺 5,790万円の賠償命令 |

|---|

| A店長は運営会社に勤める父親のすすめで、平成19年5月にアルバイトとして入社した |

|

約2年後に父親は運営会社の方針に疑問を感じ、退職をしたがA店長は『もう少しがんばってみる』と残った。 その後、平成22年11月に遺書を残し店舗が入るビルの非常階段で首を吊った。 A店長は、アルバイトとして入社をして1年も経たない平成20年2月頃から、上司から日常的に暴言を浴びせる、暴力を振るうなどのパワハラを受けていた。 自殺直前には顔色が悪く明らかに疲れた様子で、交際相手にも『うつ病かな』などとこぼしていた。 |

この事件は、長時間労働による過労自殺が労災として認められているため、労災保険から遺族に対しての補償はされますが、労災保険には慰謝料(賠償金)の補償がないため、運営会社は地裁が命じた賠償金を負担せざるを得ません。

賠償背金として数千万円から億単位のお金をすぐに用意ができるか、というとほとんどの会社の答えは『用意できない』だと思います。

このような高額な賠償金を負わなければならないケースには、使用者賠償責任保険という保険で対応ができ、主に労災の上乗せ保険のオプションとして損害保険各社から販売されています。

【労災訴訟】というキーワードをよく耳にする今日において、会社が加入しておくべき保険のひとつと言えます。

詳しくはこちらの記事をご覧下さい。

まとめ

記事のなかで解説をした通り、飲食店を営んでいくうえで対策をしなければいけないリスクは様々あります。

あなたの大切なお店を守るためには、補償額や補償内容をしっかりと把握したうえで保険に入り、トラブルに備えることがとても重要です。

ぜひこの記事を参考に保険の加入、見直しを検討してみてください。