あなたは訪問介護の仕事をするにあたり、万が一の事故が起きた時にどう対応すべきか、お悩みではないでしょうか。職員が移動中に交通事故を起こしてしまった、介護中に利用者を転倒させてしまった、という事故はもとより、職員がケガをしてしまった、うつ病にかかってしまった、など考えられる事故は様々です。

当然、事故が起きないように研修・勉強会などをもって対策しているかと思いますが、全ての事故を未然に防ぐことはなかなか難しいかと思います。そして何よりも事故が起きてしまったときに、会社としてどの様に対応をするか、更には事故に備えどのような準備をしておくか、が鍵となります。

ずばり、保険に加入をすることで想定される事故の多くに対応をすることができるのです。この記事では、訪問介護事業者が事故に備えるために必要な保険を解説していきますので、経営者、管理者の方はぜひお読み下さい。

1.訪問先での事故に備え賠償責任保険に加入する

まず、訪問介護の事故として真っ先に頭に浮かぶのは、利用者とのトラブルかと思います。訪問先でベッドから利用者を下ろす際にケガをさせてしまった、利用者宅の家具を壊してしまった、など様々な事故が考えられますよね。

この様な事故に備え、賠償責任保険に加入することが必要不可欠です。では実際にどの様な保険がベストなのか、解説をしていきます。

1-1.お見舞金が出る賠償責任保険に加入しましょう

ひとえに賠償責任保険といっても多くの商品がありますが、必ずお見舞金の補償がある介護事業者向けの保険に加入しましょう。ご存知の通り、介護の現場で起きた事故では、職員に落ち度があるのか、利用者に落ち度があるのか、白黒がハッキリしないケースがあります。

例えば、職員の介助を無視して利用者が暴れてしまい、勝手に転倒したなど

この様に賠償責任の有無が明らかではないとき、一般的な保険では補償されなかったり、過失の割合(職員6:利用者4等)に基づいて減額をされたりします。

そういった余計なトラブルの火種を産まないためにも、過失が明らかでないときにお見舞金の補償で対応ができる、介護事業者向けの保険に入る必要があります。ある保険会社では下記図の通り、入院や治療の日数ごとにお見舞金の支払限度が設定されています。

詳しくはこちらの記事で解説をしています。なぜ介護事業向けの保険が必要か、わかりやすくまとめているので、あわせてお読み下さい。

1-2.自転車で移動中の事故も賠償責任保険で対応できる

訪問介護の仕事には必ず【移動】が伴いますよね。なかでも、自転車は車やバイクに比べ小回りが効き、免許も不要であるため、手軽に使える移動手段のひとつかと思います。

しかしながら手軽である反面、自動車などと同じように事故を起こしてしまった際のリスクは非常に高いと言えます。ここで自転車による事故の実例を紹介します。

親に9500万円賠償命令 小5自転車が女性はねる 2013年7月5日付け 日本経済新聞より引用

小学5年の男子児童の自転車にはねられて寝たきりの状態になったとして、被害者女性(67)の家族と保険会社が、男児の母親(40)に計約1億500万円の損害賠償を求めた訴訟の判決で、神戸地裁は5日までに、母親に計約9500万円を支払うよう命じた。

判決によると、児童は2008年9月、神戸市北区の坂を自転車に乗って時速20~30キロで下った際、散歩途中の女性に衝突。女性は頭の骨を折るなどして意識が戻らない状態になった。

田中智子裁判官は判決理由で、児童の前方不注意が事故の原因と判断。「母親が十分な指導や注意をしていたとはいえない」と認め、女性側へ約3500万円、女性に保険金を払った保険会社へ約6千万円を賠償するよう命じた。

この実例から分かる通り、加害者は非常に高額な賠償金を負担することになりました。あなたの会社で働く職員が、仕事の移動中に自転車で事故を起こしてしまったとすると、会社としても責任を問われる可能性は非常に高いと考えられ、賠償金を負担しなくてはいけないかもしれません。

また、人に対しての事故のみならず、車やバイクにぶつけてしまった、などの事故も十二分に起こり得ます。会社として保険に加入をしていれば、上記の様な事故が起きた際でも補償を受けることができるため、間違いなく保険に入る必要があると言えるでしょう。なお、職員が通勤中に自転車で起こしてしまった事故については対象外となるものがほとんどです。そのため、自転車で通勤をする職員には個人で【自転車保険】に加入するよう義務付けることをお勧めします。

※保険の対象となる移動は、事業所~利用者宅間 利用者宅~他の利用者宅間、というイメージです。

2.車、バイクでの事故には自動車保険で備える

先ほどは自転車による移動をひとつの例に挙げましたが、もちろん車やバイクを使うこともあるはずです。統計上では自動車やバイクによる事故の件数は減少傾向にあるとは言え、決して少ない数ではありません。

そして、訪問介護の移動中に自動車事故を起こしてしまった、というときにしっかりとした対応をするためにも自動車保険の加入は欠かせません。

2-1.任意保険には必ず加入する

自動車保険には法律で加入が義務付けられている【自賠責保険】と自賠責では足りない部分をカバーする【任意保険】があります。非常に稀ですが、任意保険に入らず自賠責保険だけに加入をしているケースがあります。これは非常に危険です。

自賠責保険は被害者救済を主な目的としており、被害者のケガに対する補償のみで、物や運転者自身の補償などがないため、最低限の補償と言っても過言ではありません。事故を起こしてしまった際に備え、任意保険の加入が必須だと言えます。

そして、補償は必ず対人賠償・対物賠償ともに無制限で設定をしましょう。また、利用者が同乗している際に事故を起こし、利用者がケガをしてしまったときも自動車保険で対応をすることとなります。

例えば、通院介助や外出介助のため自動車で移動している際に事故を起こし、利用者がケガをしてしまった、などが考えられます。仕事中だから賠償責任保険では?とお考えの方もいらっしゃいますが、自動車に乗っている際の事故は対象外ですので、注意しましょう。

万が一もらい事故(追突されたなど過失がないもの)に遭ってしまったとき、相手が任意保険に加入をしていなかった場合でも、あなたの会社で任意保険に入っていればケガの補償を受けることができます。

2-2.従業員所有の車を使うときは任意保険の内容を確認する

先ほどの解説で任意保険が必須であることはお分かり頂けたかと思います。そのうえで注意が必要なのが、従業員所有の車を業務で使うときです。恐らく個人で任意保険に加入をしているはずですので、補償が不十分では無いか確認をし、不足をしているときは契約内容の変更をするよう、依頼しましょう。

とは言え、補償内容のどこに問題があるかどうかの判断が難しいですよね。特に注意をすべき項目をいくつか紹介しますので、お役立てください。

※細かい部分は証券コピーをお付き合いのある代理店などに渡し、内容を確認することをお勧めします。

- 年齢条件

※例えば35歳以上のみが対象となる契約に対し、使用している従業員が33歳である、など

- 使用の用途が業務使用になっているかどうか

※用途が日常やレジャー等の場合、事故時に補償されない可能性があります。

- 対人・対物賠償が無制限になっているかどうか

- 運転者の限定が付いていないか

※本人限定・夫婦限定などの場合、対象者が起こした事故しか補償ができません。

【事故で保険を使った後、従業員が契約する保険料が割増になることに注意する】

さらに注意が必要な点として、事故で保険を使用した後の保険料が挙げられます。自動車保険は1~20等級までのランクがあり、等級に応じて割引率が変わります。

※1~3等級は割増・4~20等級は割引

事故の内容によって異なりますが、基本的には1回保険を使うと等級が3つ下がってしまいます。つまり、事故が起こってしまい、従業員個人で契約している保険を使った際に、個人で負担している保険料があがってしまう、というリスクがあるのです。

例えば、

- 従業員Aさんは個人で所有している車を仕事で使っている(自動車保険は6等級の割引)

- ある日、利用社宅から事業所に戻る際に、交通事故を起こしてしまい保険を使うことになった。

- 保険を使用したため、自動車保険を更新する際6等級から3等級になり、保険料の負担が増えてしまった。

- 後日Aさんより、個人契約とは言え仕事で使っているのだから何とかなら無いか、と相談があった。

いかがでしょうか?捉え方はそれぞれかと思いますが、場合によっては会社都合で個人の所有する自動車を止む無く使っている、というケースもあるかもしれません。

【等級がさがってしまうときに備えお見舞金の補償を用意する】

先ほど紹介をした介護向け賠償責任保険のオプションで、事故により等級がさがってしまったときの見舞金を補償することができます。負担した保険料全額を補償できるものではありませんが、従業員との間でトラブルになることを避けるためにも有効な補償であると考えられます。

介護業界では慢性的な人手不足が発生しているため、この様な部分で社員満足度を上げ、離職のリスクを減らすこともできるのではないでしょうか。

3.従業員のケガは労災保険に加え、民間の損保などで仕事中のケガの保険に加入する

あなたの会社にとって、働き手はとても大切な存在だと言えるでしょう。従業員、アルバイト、パート、様々なスタッフがあなたのお店の力になることと思います。

まず前提として、ひとりでも人を雇うときには労災保険(いわゆる国の労災保険)への加入が必須です。しかしながら、国の労災保険は労働者保護の視点から、最低限度の補償しかされないと言っても過言ではありません。

例えば、休業補償であれば8割までしか補償されませんし、万が一職員が亡くなるような事故が起きても慰謝料や逸失利益などは補償の対象となりません。そのため、国の労災保険では足りない部分を補うために、仕事中のケガの保険に加入することをお勧めします。

また、役員・事業主の方は特別な加入手続きをしない限り、残念ながら国の労災保険の補償外になってしまいますが、仕事中のケガの保険で補償の対象にすることができます。役員や事業主の方が自ら現場に出ることもあるかと思いますので、このような保険に加入し、万が一の事故に備えたいものです。

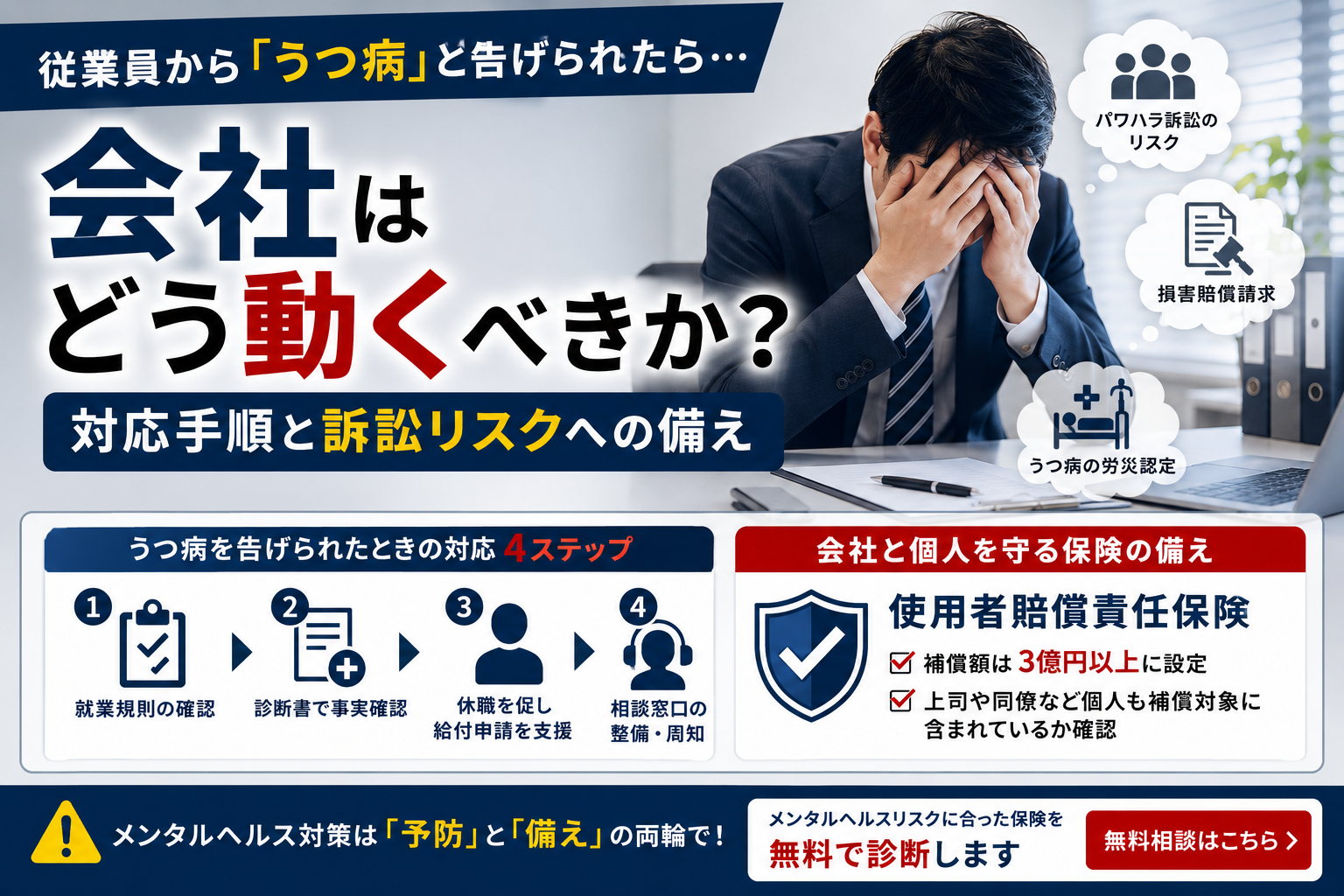

3-1.うつ病や過労自殺も労災として扱われる

近年、仕事によるストレスが原因でうつ病などを発症した、と労災申請をする介護職員が増え続けています。また、介護業界に限ったことではありませんが、過労自殺も世間を騒がしているニュースのひとつですよね。

労災と耳にするとどうしてもケガが頭に浮かんでしまいますが、うつ病・過労自殺も労災として認定されることが多くなっています。あまり考えたくはないことですが、ひとたび職員がうつ病にかかってしまうと、そこから負のループが産まれ会社にとってマイナスしかありません。

しかしながら、あらかじめうつ病に対する知識と対策を知っていることでダメージを抑えることもできますので、ケガだけに限らず、この様な事態にも備えておくことが大切です。

詳しくはこちらの記事で解説をしているので、お読み下さい。

3-2.労災訴訟から会社を守る使用者賠償責任保険も重要

前述のような過労自殺・うつ病による自殺が労災として認定された場合、政府の労災保険から補償を受ける事ができます。

しかしながら、労災保険には逸失利益や慰謝料の補償が無いため、仮に亡くなった方の遺族から慰謝料を請求された時や、会社の安全配慮義務を問われ、賠償金を請求されると全てを会社が被ることになります。この様なケースには【使用者賠償責任保険】という保険で対応をすることができます。

この保険が必要な理由や、ポイントはこちらの記事で解説をしていますので、会社を守るためにぜひお読み下さい。

まとめ

訪問介護にまつわる事故と、それを補うための保険を解説してきました。高齢化が進む一方で、介護業界では慢性的な人手不足が起き、採用も難しいという声があります。その様な状況下では、どうしてもサービスの質が低下する、事故が起きやすくなってしまう、ということが予想され負のループに陥ってしまう可能性もあります。

この記事をお読みになり、事故によるダメージを最小限に抑えるような対策を講じて頂けると幸いです。